- 48小时新闻排行

- 7天新闻排行

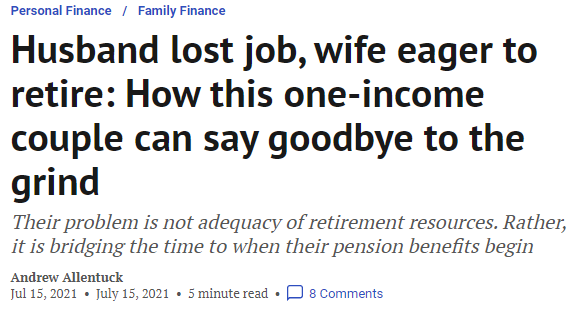

| 一场疫情,让很多人的生活方式发生了很大的改变,从最初不用上班,到远程工作,再到现在恢复上班,有些人甚至很不适应,选择辞职,换一种生活方式。 安省有一对夫妻,丈夫Carlos,56岁,曾是一家钢铁公司的高级主管,现在已经失业;妻子Patricia,57岁,是一名公务员,每月收入$5,219,这是他们一家全部的收入。

他们在银行里有$4,000现金,还有两辆车,价值$30,000,RRSP金额是$120万,他们的房产价值$150万。 他们计划在未来几年退休,但是不清楚到底什么时候撤出职场最合适。

夫妻俩计划将目前的房子换成小房子,先还清剩下的$14.5万的贷款,然后全款买一个$120万的房子。 Patricia参加了一个养老金固定收益计划,有生之年每年的收入大概是$28,895,如果Carlos比Patricia更长寿,Carlos每年可以拿到$14,448。 另外,他们还有OAS(养老金)和CPP(联邦退休金)。按照规定,如果在60至65岁之前提取联邦退休金,那么需要缴纳少量的罚款,到65岁退休时,就可以直接领取,如果推迟到70岁,那么每月的OAS金额会有少量增加。 所以,算上Patricia的工作补助,两项CPP和两项OAS,以及RRSP,那么退休后的收入大概在6位数左右。 那么,到底如何规划退休呢?看规划师怎么安排!

在财务规划师看来,尽管这对夫妻有自己的顾忌,但是他们为退休的准备还是十分充足的。 他们的RRSP总金额能达到$120万,如果算上通货膨胀后5年收益3%,那么,按照今年的收益应该是$1,405,360,如果他们活到90岁,那么每年的收益可以达到$71,107。 如果Carlos今年开始不工作,那么他可以使用RRSP。两人也可以将钱放到TFSA。 两人的困境是流动的收入不太够,两人也担心钱会花完。等到他们65岁之后,OAS和CPP就会成为主要的收入。 在退休初期,也就是当Patricia退休时,65岁之前,家庭收入是退休金$28,895,RRSP金额$71,170,总金额是$100,065。分开来算,他们需要支付15%的税金,每月税后收入$7,087,也比现在高一些。 65岁之后,两人的收入是退休金$28,895,两人的CPP(Carlos的$14,445和Patricia的 $12,778 )。分开来算,他们需要支付20%的税金,每月税后收入$9,470,也比现在高一些。 因此,在规划师看来,两人没有必要大房换小房,但是可以开始进行TFSA。 Patricia将不再需要车,所以每月汽车支出会减少一半,另外服装等方面的开支也会减少,这笔钱可以放到旅行账户中。如果他们能建立一个从0到$2,400/年的账户,那么5年后Patricia退休时将有 $12,000,这笔钱可以作为旅行开支。 另外,规划师还谈到两人可以进行股票及债券投资。 那么,你有没有规划过自己的退休之路呢? 免责声明:本网转载的文章仅为传播更多信息之目的,本网未独立核实其内容真实性,文章也不代表本网立场。如文章侵犯了你的权利,请联系我们修改或删除。本网提供的内容,包括并不限于财经、房产类信息,仅供参考,不构成投资建议;本网内容,包括并不限于健康、保健信息,亦非专业意见、医疗建议,请另行咨询专业意见。本网联系邮箱:contact@cacnews.ca  |

国际 47 秒前

健康 1 分钟前

温哥华 2 分钟前

社会 3 分钟前

国际 4 分钟前

关注获得及时、准确、全方位的新闻消息

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10