- 48小时新闻排行

- 7天新闻排行

| 嗜血的“动物” 30岁的程紫至今还记得她手机有过的几排App,那是一系列以动物命名的App:节气猫、开心虎、甜兔、白鸽等。它们的名称和外表都带着萌宠特征,Logo通常是一个动物的卡通标准头像,配色鲜艳亮丽,以红黄色为主,微笑着直视用户。 但这些卡通动物的内核,却并没有外表那样友善可爱。一位用户曾形象地以“开心虎”App为例对媒体描述,“一只笑嘻嘻的老虎看着你,这就是他们自己啊。这些人凶残、无情,拿着这么多浸满血的钱,肯定开心了”。 用户们曾统一将这些App称作“动物系”。表面上,产品提供菜谱、天气、书法、租房等内容,是生活好助理,但实际上则是为用户提供利息极高、还款周期极短的贷款,年化利率超过1000%,做着“套路贷”生意。所谓“套路贷”,是假借民间借贷之名,诱使或迫使他人签订相关协议,通过恶意垒高金额,形成虚假债权债务,同时在催债时掺杂暴力、威胁、侮辱、虚假诉讼等手段。其单方面肆意认定被害人违约,造成诸多受害人辍学失业、抵押房产乃至自杀。

插图|老牛 2021年3月底,六集政论专题片《扫黑除恶——为了国泰民安》播出。第二集《依法重击》中,讲述了一起由全国扫黑办与中央广播电视总台摄制、2019年由甘肃兰州警方破获的一起特大“套路贷”案。该案是一起全国性案件,警方出动数百人,打掉了以杭州为核心据点的“动物系”作案团伙。 经警方查实,2018年4月至2019年3月,“动物系”旗下21个网贷App平台与47.5万人签订贷款合同36万余份,合同金额89.6亿余元,实际借款金额共62.7亿余元,还款金额共91.1亿余元。其中,有39万余人被“软暴力”催债,89人因不堪压力自杀。2021年1月,甘肃省高级人民法院二审宣判,认定其是以网贷公司为依托形成的犯罪组织,为黑社会性质组织,主犯王焘、吴华彪等人数罪并罚,被判处无期徒刑,其余成员分别被判处5年至20年不等有期徒刑。

《扫黑除恶——为了国泰民安》剧照 “‘动物系’被打掉,我一点不意外。”一个负债者社群创始人江淮对本刊记者说,在套路贷行业里,“动物系”知名度极高,非常高调。“无论他们怎么换马甲,都是同样的App操作界面和审批流程,他们就用那套动物模板,一眼就能看出来。” 公开判决书显示,“动物系”产品是与主犯王焘在杭州、武汉等地注册的空壳公司关联,共开发了21个网贷App,多以动物命名,采用第三方交易平台易宝支付进行财务结算。为了规避监管、便于推广,每个App都设置了AB两面。A面为生活内容,B面则是贷款。这些阴阳两面的App,形成了一个网贷App矩阵。每当其系统甄别出有人在某款App的贷款可能无法按时偿还时,“动物系”其他产品就会以弹窗、短信、客服通知等方式,向用户推荐其他App。最终,受害人在上面多次贷款,债台层层高筑,再也无力偿还。以江淮为例,2018年前后,他通过这种方式不断落入陷进,最终欠下了60多个平台、累积十几万元的高额债务。 高额的债务,通常是在短期内就翻滚而起的,因为平台利息极高。虽然宣传时声称“7天免息、低利息、低门槛、无抵押、纯信用、快速放贷”,但实际上发放贷款时,平台会以手续费等名义先扣除20%~50%费用,比如借1000元,实际到手只有700元,剩余300元被当作“砍头息”。一般约定7天还款,受害者可申请展期7天,并再次支付20%~50%展期费。如果逾期,每天则要收取10%的逾期费,同时进行“软暴力”催收。据统计,如此下来,“动物系”的年化利率高达1303.57%至5214.29%。 “套路贷里最核心的套路,就是只要借了钱就根本还不上,直到借贷者倾家荡产,每一笔债都是沾着血的债,套路贷也被称为夺命贷。”专题片将类似“套路贷”比作“吸血鬼式”犯罪。而据了解,当时在市场上流行的除了“动物系”外,还有“宁波系”“神话系”等等。“套路贷有几十上百个系列,有些是到了一定程度,换了名字改了马甲又成了新系列。”江淮说。因为还款期限一般设定为7天或14天,这类平台在业内被统一称为“714高炮”。

插图|啊哈 江淮曾是一名“714高炮”受害者。2019年,他原本6000多元的借款,在3个月内滚到15万元。他将自己的经历写成了几千字的文章发到网上,得到了很多人的共鸣。半年后有超过1000人来加他好友,他由此组建了一个社群,“大部分在20~30岁之间”。成员们一个显著共同点就是消费习惯不好,“普遍对自己的财务没有一个清醒认识,花了不该花的钱,做了能力之外的事情,消费也好,创业投资也好”。 这也是“高炮”与普通网贷最大的不同——由于有利息高、还款时间短的特点,“714高炮”的绝大多数受害者都来自于那些原本就已有欠债甚至以贷养贷的年轻人。“如果不是着急缺钱用,谁会去借‘高炮’?”一位“90后”受害者直言。这个特质,让高炮平台在设置借款条例时变本加厉,也让原本就脆弱的受害者不堪一击。那种来自还款和催收的压力,把人扭曲成了一根紧绷的弦,稍不留意,就会断掉。 陷阱与暴力 程紫是江淮组建的社群里的一员,她没有朋友圈,微信头像是系统默认的灰色半身轮廓,略显神秘。但说起“套路贷”,她很有倾诉欲。程紫来自南方一个四线小城,家里是工薪阶层。她自认平时上进努力,是大家庭里走出的第一个大学生,生活也并不奢侈浪费,最后却也因“以贷养贷”而陷入“套路贷”。 程紫2014年大学毕业后落脚在一个三线城市,一个月到手3000多元工资,“那时候听朋友说,我就办了信用卡”,每月定期还款。2017年,程紫去了上海,从事一份销售业务类工作,底薪4000元加提成。上海房租与生活成本高,在起步的那几个月里,由于不熟悉业务,她只能拿到底薪,而每月支出却在5000元以上。她不愿问家里要钱,每月就靠信用卡和花呗等网贷还款。 2018年,程紫换了工作,底薪提高到8000元,收入有了起色。这时候,朋友劝她说,“你在大城市孤单,可以独居养只猫”。她经不住诱惑,在浦东找了一个一室一厅。交房租时,她问中介,“能一个月交一次吗?”中介推荐了一款产品,每月3500元,相对更贵,并且是以还款的方式直接交给银行。后来,她看到蛋壳公寓“暴雷”的新闻,才知自己当时也使用的是类似的“房租贷”产品。 从这时候开始,程紫开始感觉还款有些吃力了。上海是一座高消费城市,工作之余,她会和朋友出去吃饭聚会和逛街,自认都维持在正常维度。“开销变大了,但最恐怖的是,我自己都不知道钱花在哪里了。”程紫说,“上海那么多家星巴克,我当时一家都没去喝过,但收入还是覆盖不了开支。”最多时,她每月开支接近工资的2倍,已经在“以贷养贷”的循环中,常要拆了东墙补西墙。 2018年底,程紫的手机里突然弹出一则短信,上面写着“你好,你已授信了一笔×万金额的贷款”,后面附着链接。程紫点进链接,下了一个App,这个App同样以动物命名,“好像是一个什么鱼还是兔子”。程紫忘了具体名称,因为在此后,她不断地接到类似的短信,下载相似的App。

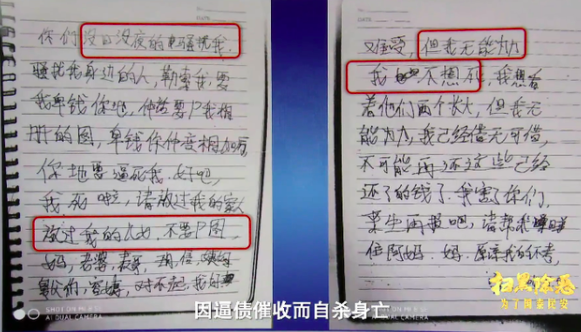

图|视觉中国 与普通网贷相比,“714高炮”的特点就是下款速度快。程紫注册App后,界面显示她有2万额度。她去借时,系统要求她绑定银行卡、录入紧急联系人、身份证正反面、进行人脸识别,系统还读取了她的通讯录以及手机号码运营商,以便授信过去6个月的通信记录。几分钟的审核通过后,程紫拿到了1500元的借款,她实际到账只有1050元——系统自动扣除了450元作“砍头息”,还款时间为7天。 头一次,程紫按时还了款。此后,她身陷网贷中着急用钱,就又借了1500元。那段时间里,她疯狂地收到各类短信,“很多短信会发过来,说的是一样的套路,就是说你需要用钱,可以下载然后认证,也是按照那个步骤来”。程紫进而又借了2~3个平台,拿到3000~5000元,去补网贷窟窿。7天后,有3家“高炮”平台要还款了,程紫“一下就慌了”,挨着找出了更多短信,一个个尝试下载、申请借款,如此往复。2~3个月内,她像上了瘾一样,注册了50多个“高炮”平台,“因为款下得很快”。最后,债务连本带利地滚到了7万多元。“我为什么会算?因为当时有一天到临界点了,而我发现我在所有平台都弄不出来钱了。”程紫说。 与之而来的催收让她度日如年,整天处在高压之中。催收是“714高炮”的核心,7天还款期限,往往当天中午就有电话打过来,如果还款人稍有延迟,催收人员就会威胁和辱骂。7天还没过完,但没能按时还款的人往往会被催收人员联系上通讯录中的亲友,告知受害人在外有欠款,进而是诅咒、辱骂、短信“呼死你”轰炸。如果逾期,他们还会将用户头像PS在淫秽或诅咒图片上,向受害人和亲友讨债。这种致力于让人“社会性死亡”的软暴力催收,被受害者们称作“爆通讯录”。“动物系”的89个自杀的受害人中,不少人是因为受不了催收压力而选择自尽的。

图片 “一天50个电话算少的。”那段时间里,程紫频繁地收到催收电话,来自内蒙古、湖北、安徽、河南等地。她还收到过自己被PS的图片,内容不堪入目。这些电话,同样也打给了她的家人和朋友。还有几次,催收人员给她发了短信,告知了车牌号,放话即将上门暴力催收。家人接到电话后觉得不可思议,“你是不是在外面赌博了?”“是不是进传销了?”催收电话还接二连三打到了她公司。老板知道后把她叫过去谈话,觉得以她的状态或许不再适合跑业务,让她转岗去做了文职。老板还借了她2000元钱,让她早日把欠款还上。程紫觉得过意不去,提了辞职。之后,她整天在家苦熬,浑浑噩噩,度日如年,甚至想到去了结生命。她说自己从小就是家里的乖乖女,背负了家人很大的期望,却欠了那么多钱,“而且我完全不知道怎么去还这个钱”。 走向末路 2019年3月,“动物系”被兰州警方一举打掉,逮捕数百人。专题片透露,在2020年的庭审中,38岁的主犯王焘在法庭上一再狡辩,自认可以钻法律空子,逃避制裁——在过去,“套路贷”因作案手法复杂,难以依法定性,此前法律上也没有相应罪名,直到2019年4月,国家发布四个法律政策意见,才明确了其司法定性。 王焘曾用名王淑焘,一张国字脸,留着短发,戴着黑框眼镜,微信头像是一团熊熊燃烧的卡通红色火焰。他来自山东威海,2004年毕业于南京农业大学经济管理学院,此后主要扎根杭州。十几年来,他辗转多个行业,在阿里巴巴、电商平台、手机应用市场、孕婴助手等公司都做过,最后做起了“套路贷”。 王焘是一个不安分的创业者。在2013年一个杭州当地自媒体人的公众号里,曾发表过他一篇自述,记录了他过往的心路历程。自述里,他自嘲是个“屌丝”,说自己是“没有光环的努力”。他从小就有创业头脑,小学时会用家里给的零花钱去批发《圣斗士星矢》不干胶贴画卖给同学,上大学时遇上‘非典’,他就跟同学凑钱去市场批发口罩,拿到南京新街口售卖,净赚几千元。 大学毕业后,王焘去做了销售。他自认性格内向,希望通过销售磨砺自己。他从几百人中的面试脱颖而出,进入了刚起步的阿里巴巴工作。“除了8小时睡觉,其余时间全在工作。”王焘说,在阿里,他学到了关于销售的真正东西,受用终身,但他并不喜欢这份工作,“那时候我说不出来理由,总之这不是我想要的”。他辞职后回了趟家,父母很不理解,因为阿里当时已茁壮成长为一家大公司。“很多时候,你是在逃避压力。”母亲对他说。后来,他经常拿这句话来拷问自己。 于是,王焘又回了杭州,住城中村260块月租的房间里,进入弈天网络工作。这家公司曾帮助淘宝进行网络推广,王焘在这里发现了推广网页游戏的商机,借此走上了业绩巅峰,也积累下了一定的人脉和资源。此后,他辗转在多家公司和项目,先后做过网页游戏创业、杭州斯凯网络(山寨机应用市场)、母婴助手创业、海淘公司等,也有过两次失败的创业。一位在此期间跟他打过交道的创业者对本刊记者评价他“聪明,点子多,喜欢到处去认识人”。 那时,正值移动互联网爆发前夜,王焘经常参加各种沙龙。他在微博上不时表现出自己的焦虑与渴望。“乔布斯一生,只尊重一种人,那就是强者!”2012年后,王焘成了家,妻子怀孕后,他压力骤增,时而吐露自己“实在做不动了”“我能不能暂时忘了养家糊口的事情,去做想做的事情”,时而急切地想要拓展人脉,曾给多位相关领域的大V留言。“成功与失败也只是一线之隔,同样的人遇到不同的际遇,结果就不一样!”2012年2月,王焘写下这句话。 2017年,王焘结识了一位改变自己人生际遇的人。在时任明山集团负责人之一鲁枢的牵线下,王焘涉足了网贷行业。天眼查资料显示,明山集团是一家综合类金融服务型集团公司,鲁枢则跟多家P2P机构有所关联。那时候正值P2P、网贷业务在国内兴起,资本如热浪般涌入。公开判决书显示,王焘的初始资金均来自鲁枢,后者至今在逃海外。鲁枢给了王焘2亿元做起步资金,两人在2017年赚到第一桶金,但当年底,国家监管加强,没有金融从业资质的网贷公司被严查。王焘的再创业刚尝到甜头,就被按下了暂停键。

图|视觉中国 王焘并不甘心。半年后,他和鲁枢在2018年5月卷土重来。这一次,为了躲监管,他广招专业人员,采用专业化公司运营。技术人员按照王焘的想法,将App设置为AB面,与用户签订的则是一份手机回租协定,而非贷款协定。所谓手机回租,是指用户申请贷款时,App自动对用户的手机估价,再以该估价虚假购买用户的手机,实际上手机一直在用户手中,只是要以租赁的名义租借,以便继续使用。 “手机购买款就是我们发放给客户的贷款,并会按一定比例收取手续费,也就是所谓的‘砍头息’,而手机每天的租借使用费就是贷款的利息。”一位技术人员对警方供述。当时,这种方式被证明是可行的。王焘注册了多家空壳公司,每一家对应1~2个App。他从外部买来代码,进行批量化修改和开发,最后有了超过20个App。很多空壳公司的名字,王焘在供述时已经记不清了。 为了规避法律风险,王焘还选择将催收工作悉数外包,与他有业务往来的催收公司有20多家,分布在安徽、河南、陕西等地。他与每个催收公司建立了工作群,在群里要求非正常催收时(比如爆通讯录、发骚扰短信、P图、送花圈等),不要用自己产品的名义,不要留任何经营主体信息。他供述,这些催收公司在其催收程序管理系统中都有“座席”,每个“座席”中有账号可进入系统查看对应的逾期人员信息。从2018年6月到2019年3月,他们非法获取通话记录、手机联系人、银行卡号等公民个人信息11976858人次,相关数据累积达120T。这一数据量,超过了新中国成立以来全国拍摄的影视剧的总和。 催收公司能接到订单,自有他们的一套法则,其内部称之为“话术”。他们会对催收人员培训,包含如何找到压力点等;针对不同人员(朋友、家人、亲戚)有不同的催收话语及短信内容,还有明确的“法催”模板,假扮律师虚拟诉讼等。 一位催收公司负责人供述,逾期客户一般分为M1、M2、M3、M3+、M6+、M12+六档,其中M1是逾期时间在1~30天,等级随着逾期天数逐步升高,M12+是逾期时间一年以上的。对于M1档客户,他们打电话、发短信、加微信让本人还款。M2档以上则会“爆通讯录”,伴着辱骂和人身攻击和侮辱性P图。“在图片上加上‘不求上进、好吃懒做、四处骗贷,亲友远离、人人伸出一只手捐他十块、二十’、‘恶意躲避,家人包庇,上梁不正下梁歪,多次沟通未果,拒绝还款,远离老赖从我做起’。”专题片里的催债图片中,还可见不少棺材、花圈与淫秽元素。 高利与高压下,受害人不堪重压,热钱则滚滚向王焘涌来。因为借款期限是7天,这意味着2亿启动资金,每过7天就能再放一次,一年最多可循环52次,加之高额的“砍头息”和逾期利息,9个月里,这2亿元资金获纯利31亿元,此外还有待催收款98.4亿元,放款本金14.7亿元。2019年3月,当警方破门而入时,从王焘的小区里搜查出多辆豪车,还藏有2300万元现金和172公斤黄金,并在境外赌场存有2亿元资金,作为后路。 王焘并非没有警觉。被抓之前,他已经在削减公司规模和人员,给员工放了一周长假,还买了去海外的机票,似乎打算伺机潜逃。被捕后,那团被他用作头像的红色火焰,再也无法燃烧,只剩一句微信签名透露着他曾经的心路:“努力,其他就交给命运吧。” 反噬“套路” 程紫现在过着特别节俭的生活,她还欠着约6万元外债。她现在换了工作,和男友去了一个南方三线城市。每月工资一发,她首先会至少存上5000元,在吃穿住行方面能省则省。这6万元债务都来自信用卡、正规网贷平台,她列了一个还款计划,有了钱就还一点,其余时间任凭催收。“能协商的平台就协商一个时间和数额,不能协商就慢慢还,反正就是不再‘以贷养贷’了。”程紫说。在负债者内部,这叫“强制上岸”。按照程紫的计划,这些债务要到2022年6月才能还完。 “动物系”等高炮平台被打掉后,程紫曾经7万多元的高炮债务不用再偿还。而早在平台倒掉前,程紫就决定不还了,“实在还不上,我还的钱早就够本金了”。那之后一段时间里,催收曾疯狂地对她和家人辱骂和威胁。程紫“破罐破摔”,如此三个月后,骚扰逐步消停。 “后来我才知道,你只要硬扛过来就好了。”程紫说。最艰难那段时间里,她频繁翻阅网络论坛,发帖寻求建议,很多人劝她可以对高炮平台置之不理。“因为‘高炮’平台本身也是违法的,不会上征信。”——这是这类平台最致命的弱点和漏洞,以至于从几年前开始,就有一些人瞅准了这个弱点,借款后故意不还。

图|视觉中国 在业内,这被称为“撸贷”,亦称“撸口子”。如今各类平台和论坛里,都少不了撸贷者的身影。他们专门针对“714高炮”下手,通常一次性会撸下多个口子,金额从数千到上万元不等。他们自称是“发工资”,从来不打算还。还有人开发了相应地反催收软件,拦截催收信息,反向轰炸催收者。他们甚至形成了自己的社群,喊着口号:“我们不是老赖,只是高利贷的终结者。”并总结出撸贷经验。一位撸贷者社群成员告诉本刊记者,一个常见的操作方式是,买一张新电话卡,“养”出一个虚假的通讯录和通话记录,然后靠此去申请多个高炮平台,等款项批下来后,关机、剪卡、消失。 最早的一批撸贷者,很多都来自相关从业者,如催收人员。据媒体报道,撸贷圈曾有个传说,一个之前在高炮平台做催收的人员,谙熟平台规则和弱点,一次性撸了50万元不还,靠此付了房首付和车。后继的撸贷者中不乏负债累累的人,曾经的高炮受害者。一位在抖音活跃的撸贷者对本刊坦言,他曾负债几十万,直到那些平台倒掉后发现不用还钱,于是打起了这些平台的主意。也有很多刚进入社会的年轻人,在国家严打后得知了这类平台的非法性,尝试着在此得到一笔横财。 李磊就是其中一员。2019年,他在大学期间听朋友介绍后得知了有这类平台,由于当时手里零花钱少,就想着去撸贷。“当时我连花呗都没有,根本没欠债。”李磊对本刊记者说。他加了好几个撸贷社群,相关经验都是从里面学的。社群里很多都是有外债的人,或是投资和生意失败,或是赌博欠了债。大家相互讨论如何应对催收、当有催收时互相打气、分享能撸下来的“口子”和平台,然后号召一起冲。越早把平台撸垮,钱就更理所应当地不用还。而由于国家近年来严打,高炮平台的催收力度大不如前,“一般2~3天就差不多了”。几次下来,他在多个平台上一共撸了好几万元。 由于“撸贷”越来越多,冲击之下,很多高炮平台的坏账率上涨,一度能达到50%以上。在国家政令和撸贷大军的夹击下,高炮平台的数量也在急剧减少。据统计,2020年全国疑似网络“套路贷”运营机构数量较2019年最高峰下降了86%。

图|视觉中国 不过,在李磊看来,撸贷也是有限度的。高炮平台通常共享着大数据,他撸完几万块钱后,就再也撸出不出钱了,被“风控”上了黑名单。后来,社群里又流行着一种更具技术含量的新方式“撸条子”,即在“借贷宝”上撸借条,该平台是人工审核,不上征信,额度和利息也更高。撸条子的一个原则是年龄在23~45岁,手机实名半年以上,网贷、支付宝无逾期等。满足这些条件,还要在平台上花上一个月,“刷”十几万流水,才有可能成功。 然而,李磊已经不愿意再去尝试了——用行话来说,他选择了“上岸”。他说,撸贷是会“上瘾”的,一如当初“以贷养贷”的年轻人。钱来得快,就会着迷,走上歧途。他说自己到后期撸得越多,就越胆大,“借完一笔,还想借一笔,就控制不住自己。真的跟吸毒一样”。那时候,他上班都没心情,精神状态极差,总想着去借款。高炮平台后来审核不通过了,他就想着去正规平台借,借了也同样不还,最后上了征信。直到这时,他才意识到自己正越陷越深,痛下决心要戒掉。 “高炮是在吸血,撸贷也一样。高炮是把山一样重的无形压力压在你身上,而撸贷是抽空你的血,吸你的髓,把你整个灵魂都掏空。”李磊说。如今,他在苏州一家公司做着设计工作,靠自己的技术挣钱,让他觉得踏实。“为了白撸那几万,整个人都垮了,真的不值。” 不过还有不少人留在了撸贷者社群里。他们还没有摆脱不劳而获带来的精神快感,撸光了额度,无法再“领到工资”后,还在不停地讨论怎么刷淘宝、京东来恢复花呗和白条的额度,怎么养信用卡或买信用卡,甚至有人在群里假借带人炒股票和虚拟货币,做起了撸贷同行们的“新生意”。 (本文刊载于《三联生活周刊》2021年17期,文中江淮、程紫、李磊为化名。实习记者杨月、鲍佳音对本文亦有贡献) 免责声明:本网转载的文章仅为传播更多信息之目的,本网未独立核实其内容真实性,文章也不代表本网立场。如文章侵犯了你的权利,请联系我们修改或删除。本网提供的内容,包括并不限于财经、房产类信息,仅供参考,不构成投资建议;本网内容,包括并不限于健康、保健信息,亦非专业意见、医疗建议,请另行咨询专业意见。本网联系邮箱:contact@cacnews.ca  |

关注获得及时、准确、全方位的新闻消息

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10