- 48小时新闻排行

- 7天新闻排行

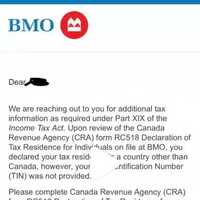

|

加拿大居民只要向本国的注册慈善机构捐款,就可以申请退税。当年申报的前200元捐款可以获得15%的联邦抵税额度,超过200元的部分可以获得29%的联邦抵税额度。各个省对于捐款也有自己的抵税率。在一个家庭中,配偶或法定伴侣的捐款数额可以合并起来,由能够获得最大抵税优惠的人申报。 首次慈善捐款者超级抵税优惠(First-Time Donor’s Super Credit,FDSC)是2013年联邦预算新提出的针对首次捐献者的一个临时抵税优惠政策,以鼓励和吸引更多人来捐款。 如果一个捐款人,或其配偶/法定伴侣从2007年起至今的每一个税务年里,都没有申报任何捐款抵税,就被视为首次慈善捐款者,适用于这项新的抵税优惠政策。新的抵税优惠可以适用于从2013到2017的税收年度。以下是几个简单的问答说明: 问:现有慈善捐款的税收抵减如何计算? 答:目前捐款抵税(CDTC)的计算方式是将以下两个金额迭加: ‧当年税率(15%,2013年)乘以个人当年慈善捐赠的前面 200 元; ‧当年税率(29%,2013年)乘以个人当年慈善捐赠超过 200 元的部分。 慈善捐款属于不可退的抵税类型(non-refundable),也就是说,如果没有交税,就不能申请获得退税。 问:首次慈善捐赠的超级抵税优惠 (FDSC)如何计算? 答:自 2013年3月21日开始,FDSC适用于增加现有CDTC的个人慈善捐赠的临时抵税优惠。在原有的抵税政策基础上,这个新的抵税优惠为捐款金额在$1000以下的捐款者提供了额外的25%抵税额度。也就是说,如果捐款$1000,其中前$200的不可退的抵税优惠为40%,之后$800的不可退抵税优惠为54%。并且,这部分抵税额不包括在省级的抵税额度内。 问:我什么时候可以申请使用 FDSC? 答:FDSC 只可以在 2013 到 2017 的税收年度内申请使用。由于FDSC只能申请一次,因此为了获得最高的退税额,捐款人可以将小数额的捐款累积起来,等达到或接近$1000的上限时,再申报。 问:谁可以被视为首次捐献者? 答:在2013纳税年度内,如果一位纳税人及其配偶在以前5个税务年度内没有申请使用CDTC,就可以被视为首次捐赠者。但值得说明的是,即使被视为首次捐款者,也无法使2013年3月21日之前的捐款适用于这项优惠政策。但之前的捐款还可按照常规的抵税政策申报。 问:我及我的的配偶可不可以同时申请使用FDSC? 答:FDSC可以由你和你的配偶在同一税收年度共享,但是两人的适用于FDSC的慈善捐款总额不能超过$1000。如果你们每个人没有指明各别使用FDSC的慈善捐款金额,CRA可以自行分配每人的FDSC。 问:是不是我的所有慈善捐款都可以适用FDSC? 答:不是。首先,只有2013年3月21日及以后的捐款才能适用于FDSC。其次,只有现金捐款才有效。捐款人如果从非注册投资组合中转出非现金的资产并捐给慈善组织,是无法申请这一优惠政策的。换句话说,捐款人不能一方面通过非现金投资转赠的方式消除资本利得所带来的税务,又同时从FDSC中获得抵税的好处。如果捐款人想要用投资组合捐款,就需要出售这部分资产来获得现金。 免责声明:本网转载的文章仅为传播更多信息之目的,本网未独立核实其内容真实性,文章也不代表本网立场。如文章侵犯了你的权利,请联系我们修改或删除。本网提供的内容,包括并不限于财经、房产类信息,仅供参考,不构成投资建议;本网内容,包括并不限于健康、保健信息,亦非专业意见、医疗建议,请另行咨询专业意见。本网联系邮箱:contact@cacnews.ca  |

关注获得及时、准确、全方位的新闻消息

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 1

1 2

2 3

3 4

4 5

5 6

6 8

8 9

9 10

10