- 48小时新闻排行

- 7天新闻排行

| 除了庆祝新年以外,一月份对每个加拿大人最重要的一件事也即将到来——那就是报税! 相比往年,加拿大税务局针对2023年度颁布了11条规则变动和新项规定,其中不乏有多项税率的暴涨和部分新福利的推出。事关每一个加拿大人,建议大家仔细查看!

1.通货膨胀调整因素绝大多数加拿大人在缴纳所得税和领取福利金时,加拿大税务局衡量其对应税阶和福利金额的重要标准之一便是通货膨胀调整因素(Inflation adjustment factor)。 2022年11月,加拿大税务局已宣布,2023年适用于个人所得税税阶和数额索引的通货膨胀率定为6.3%。该指标在2021年仅为1.0%,2022年上涨至2.4%。 简而言之,2023年,需要缴纳的个人所得税暴涨必不可免,但可领取各项福利金的群体,福利金的金额也更能保障大家的生活。 2.税阶变更目前,今年的5个联邦所得税税阶都已经和6.3%的通胀因素挂钩:

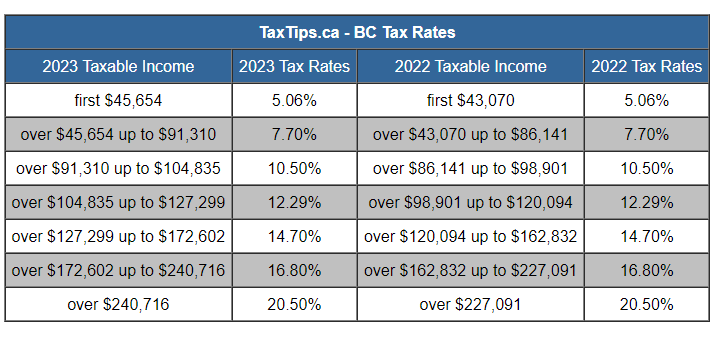

当然,以上说的是联邦所得税,各省的省税税阶也有所上升。就BC省而言,可参考下表或查询网页:https://www.taxtips.ca/taxrates/bc.htm

3.基本个人金额(BPA)基本个人金额指无需缴纳联邦税即可赚取的收入金额。早在2019年,加拿大联邦政府就颁布政策,将每年增加BPA,直到在2023年完成$15000加币的目标。此后的每一年,具体金额变动也将和通货膨胀挂钩。 该金额用于税收抵免,比如您税前净收入5万,在计算个人所得税时,就可以抵免掉$15000加币BPA等值的最高$2250加币的税收抵免额。需要强调的是,收入越高,抵免额越低。 4.退休金计划(CPP)供款2023年,加拿大退休金计划的供款利率将调整为5.95%,雇员和雇主今年最高缴纳$3754.45加币,而可领取退休金的最高收入是66,600加币(基本豁免3,500加元)。 自雇人士需要缴纳双倍金额,因此,最高缴纳额将增加至$7,508.90加币。 5.失业(EI)保险费用今年,失业保险(EI)的利率将上涨至1.63%,最高缴纳金额为$1,002.45加币。2023年度最高可参保收入为 61,500 加币。 6.免税储蓄账户(TFSA)限额2023年度TFSA账户限额将自2019年以来首次提高至$6,500加币(原为 6,000 加币)。如果还没有开通TFSA账户的朋友,可以算算自己这么多年累计了多少额度。 以2009年起符合要求的加拿大居民举例,目前已累计有$88,000加币的额度,即可以往这个账户里放$88,000加币进行理财,不用收税。

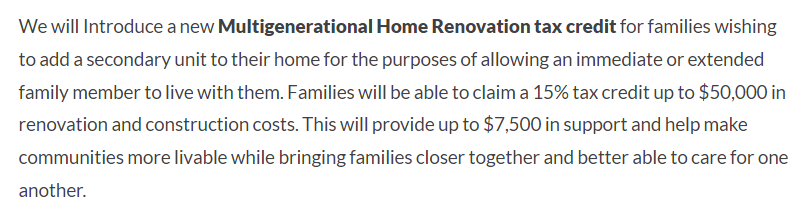

7.RRSP账户限额和TFSA形影不离的注册退休储蓄计划账户(RRSP)同样上涨了限额至$30,780加币。理财者最高可投入自己2022年收入的18%至该账户,其中包括就业和租金收入,减去任何养老金调整,达到当前年度限额。 8.老年保障金(OAS)不同于自己给自己提前攒退休金的CPP,老年金OAS则是一项无需工作的社会补助福利。2023年度,OAS的收入门槛为$86,912加币,这意味着如果您的应税收入高于此数额,您可以领取的OAS将逐步减少。 9.首套房免税账户(FHSA)加拿大政府最近通过了关于此计划的立法,将于2023年4月1日正式执行。该计划执行后,满足要求的首次购房者可以在买第一套住房时节省约$40,000加币。 10.多代住宅装修税收抵免该计划从1月1日开始执行。主要针对于一家好几代共同合住在一栋住宅的情况,这些家庭最多可申请相当于装修费用15%的金额抵免,最高为$50,000加币。

11.住宅房地产反投机倒卖规定新的住宅房地产反倒卖规定将于1 月1日生效,旨在“减少市场上的投机需求,帮助抑制价格的过度上涨。”如果您在购买房屋少于12个月的情况下选择出售,该住宅在出售时无法享有主要住所豁免,出售房屋所得收入需按营业收入100%缴税。 鉴于目前不少还房贷的居民在网上抱怨:“还不起房贷想卖房。”您需查看购买房屋的日期,尽量选择12个月以后再出售。 以上便是2023年所有的税收规则变化了,总的来说——要缴纳的费用一通暴涨,能享受到的福利还是少数,2023年,看样子要继续勒紧裤腰带了。 免责声明:本网转载的文章仅为传播更多信息之目的,本网未独立核实其内容真实性,文章也不代表本网立场。如文章侵犯了你的权利,请联系我们修改或删除。本网提供的内容,包括并不限于财经、房产类信息,仅供参考,不构成投资建议;本网内容,包括并不限于健康、保健信息,亦非专业意见、医疗建议,请另行咨询专业意见。本网联系邮箱:contact@cacnews.ca  |

太幸运! 大温华人中$200万大奖 立马要买新房 全家乐坏!

温哥华 昨天 17:48

注意! 加拿大央行点名警告 小型公寓供应过剩 下调市场预测!

地产 昨天 13:20

千万别碰上!加拿大人最怕的三大意外开支,摊上一个近半家庭受不了

加拿大 昨天 13:20

加拿大 昨天 10:59

加拿大 昨天 10:43

BC省 昨天 10:42

Google最强AI模型Gemini 3.5 Pro推出延宕 传内部爆派系角力

科技 昨天 10:41

健康 昨天 10:41

关注获得及时、准确、全方位的新闻消息

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10