- 48小时新闻排行

- 7天新闻排行

英伟达面对的挑战来自两个方面:它所聚焦的AI芯片赛道到底有多宽?竞争对手给它的时间窗口有多长?

英伟达是目前生成式人工智能(AI)热潮下最大的受益者。它的业绩表现就像一面镜子,反映了外界对当下和未来人工智能行业发展的信心。2023年,英伟达股价飙升230%,创下了自2001年以来的最大年度涨幅。这种增长态势2024年还在延续,其股价在年初至今又增长了63%。 英伟达又给出了一份耀眼的成绩单。美国西部时间2月21日,英伟达公布了2024财年(即2023年1月-2024年1月)业绩报告。英伟达2024财年营收609.2亿美元,同比增长125.9%。营业利润329.7亿美元,同比增长681.3%,营业利润率高达54.1%。

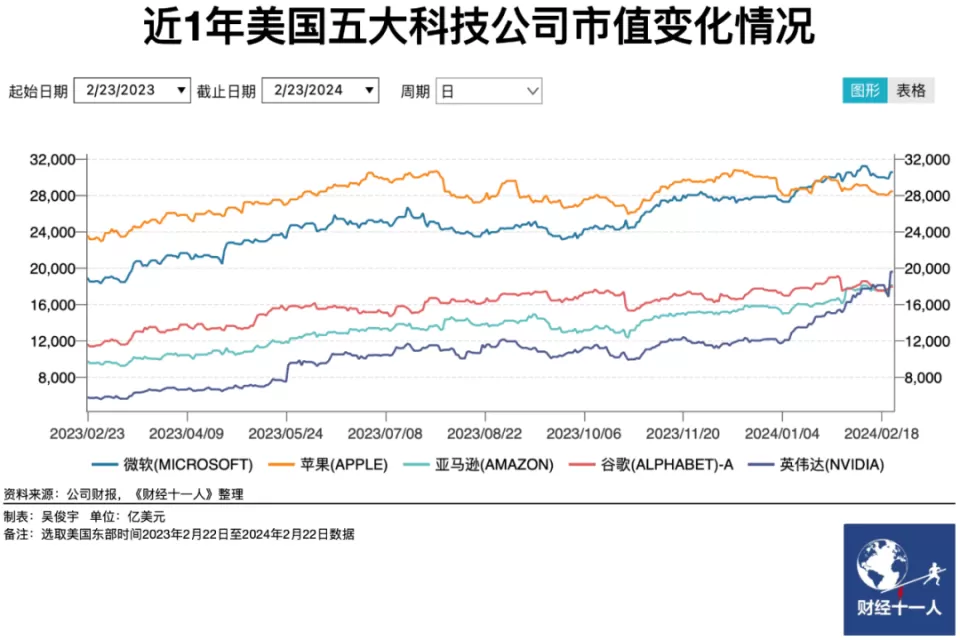

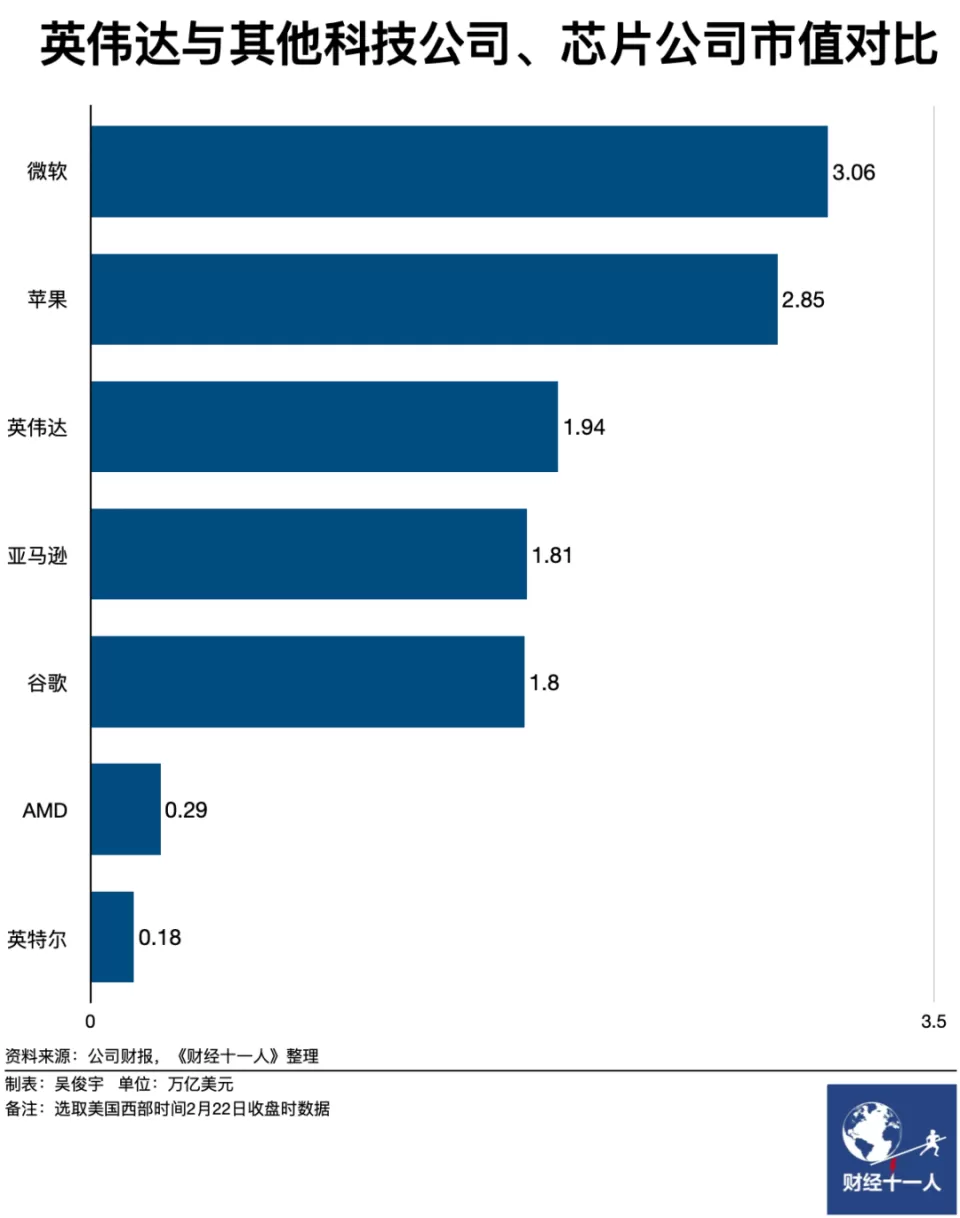

美国西部时间2月21日下午收盘时,英伟达股价小幅下跌2.85%,报收于674.72美元,英伟达总市值1.67万亿美元。英伟达股价小幅下跌的原因是,市场对英伟达的讨论有分歧。有观点认为AI泡沫过高,英伟达市值已摇摇欲坠。另一派观点认为新技术革命时伴随泡沫是正常的,英伟达是AI时代的“卖水者”,又是最具竞争力的AI芯片厂商,短期内增长前景依然不可小觑。 然而,市场对英伟达的信心很快战胜了质疑。一天后英伟达股价大涨16.4%,报收于785.38美元,总市值高达1.94万亿美元。截至美国西部时间2月22日收盘时,英伟达是美股第三大公司,仅次于微软、苹果。和其他同类芯片公司相比,英伟达总市值是英特尔的10.8倍,是AMD的6.7倍。2月23日,英伟达美股开盘涨超4%,股价突破800美元再创历史新高,总市值突破2万亿美元。

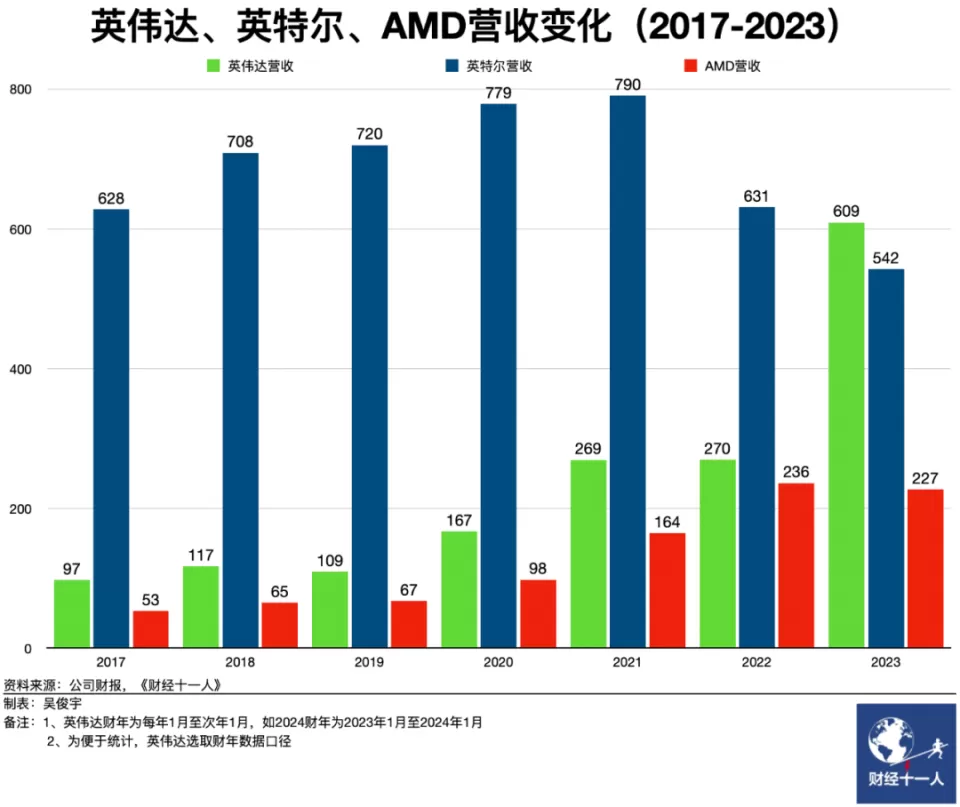

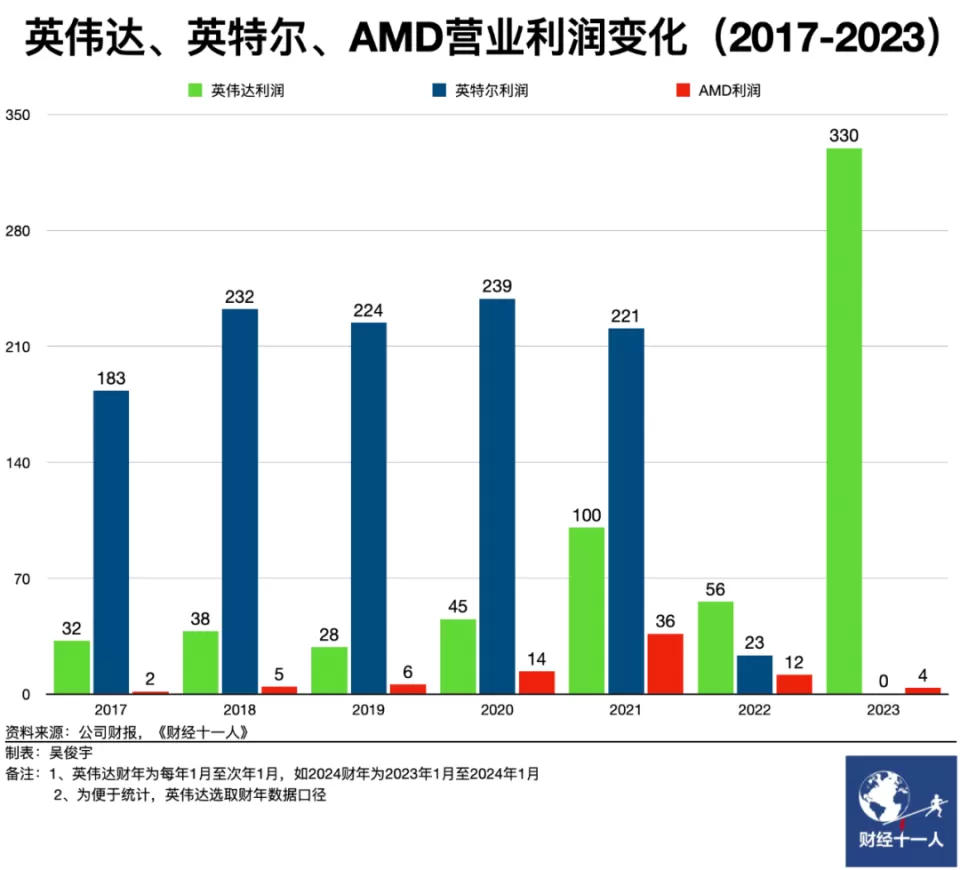

大模型为代表的新一轮AI技术革命催生了新的算力需求。全球算力资源正在进入换挡期,全球智能算力(GPU等芯片算力)增速远超通用算力(CPU芯片算力)。 算力正在被当作国家科技竞争的关键因素。 英伟达甚至难以被替代。各个公司都绕不开英伟达的先进AI芯片。富国银行数据显示,英伟达在数据中心AI芯片市场拥有98%的市场份额,第二名的AMD市场份额仅为1.2%,第三名的英特尔不足1%。 英伟达、英特尔、AMD是全球芯片市场上最主要的供应商。过去英特尔一直被认为是全球最大的芯片公司。但在2023年,英伟达营收规模超过英特尔,成为全球最大芯片公司。 曾经的英特尔在CPU芯片市场占据垄断,是难以被挑战的王者。英伟达如今成为新王,成为新的垄断者。但它依旧不乏隐忧:英伟达正在逐渐和中国市场脱钩,这里可能会出现新的替代者;美国市场,同样不乏想要替代英伟达的企业,科技巨头、AMD、创业公司都在跃跃欲试。 所有人都想知道:英伟达的营收、市值还能涨多久?它的垄断优势有多大?它到底会不会被取代? 01 业绩远超竞争对手 2023年,英伟达业绩表现各指标都远超英特尔、AMD等竞争对手。 英伟达营业收入、营收增速、营业利润暴增的同时,老牌芯片巨头英特尔、AMD的营业收入、营收增速、营业利润却在下滑。2023年,英伟达、英特尔、AMD的营收收入分别为,609亿美元、542亿美元、227亿美元;英伟达、英特尔、AMD的营业利润分别是,330亿美元,0亿美元,4亿美元。英伟达、英特尔、AMD的营收增速分别是,126%、-14%、-4%。 原因是,全球算力资源在换挡。英伟达是AI芯片垄断者,AMD、英特尔AI芯片市场份额有限。通用算力和智能算力一般无法通过EFlops(每秒浮点运算次数)直接进行对比。不过,中国信通院2023年数据显示,2022年全球通用算力规模440EFlops,智能算力规模451EFlops。智能算力增速超过50%,远高于通用算力。

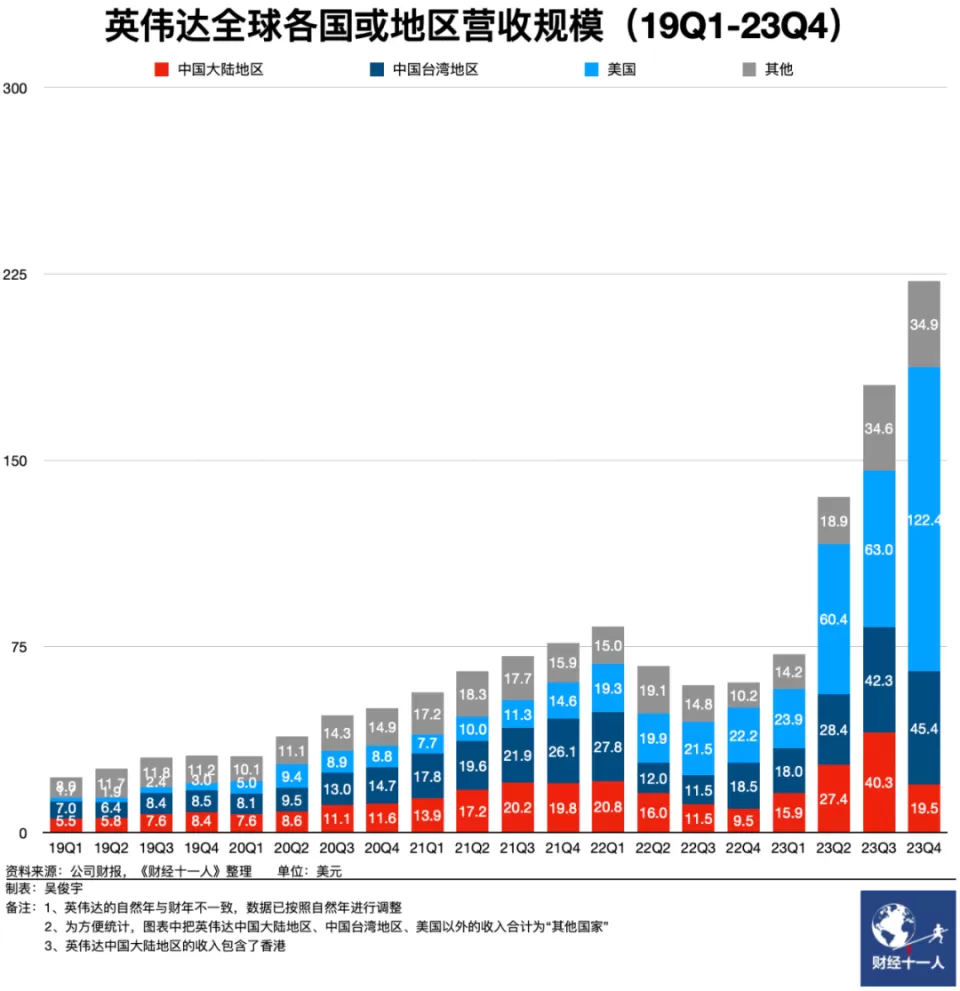

目前英伟达营收结构中,数据中心收入占比高达78%,达到历史最高点。英伟达的A100、H100等主要用于数据中心,是大模型训练、推理最佳选择。 H100单卡价格超过24万元,是有史以来最贵的AI芯片。国际市场调研机构Omdia在2023年11月曾预估全球各大科技公司对H100的需求量。其中微软、Meta为15万片,亚马逊、谷歌、Oracle需求量为5万片。微软一直被认为是采购英伟达AI芯片最多的大型科技公司。数据中心、服务器投资一般体现在科技公司资本支出中。 微软2023年资本支出增速高达54%,是10年来的最高增速。 算力资源换挡过程中,各芯片公司数据中心收入差距明显。其中英伟达收入暴增,AMD收入还能维持增长,英特尔则是暴跌。2023年,英伟达数据中心收入475亿美元,同比增长217%;AMD数据中心收入65亿美元,同比增长8%;英特尔数据中心收入155亿美元,同比下滑19%。 Gartner2024年1月数据显示,2023年全球数据中心系统增速为7.1%。一位芯片公司技术人士对《财经》表示,英伟达对全球数据中心芯片的预算产生了虹吸作用。客户的数据中心预算有限,不可能凭空多出太多。哪怕客户原本CPU芯片的需求没减少,但预算给了英伟达的GPU芯片,英特尔能分到的自然就少了。这是英伟达收入暴增、英特尔收入暴跌的重要逻辑。 02 被限制的中国市场 中国市场AI算力需求庞大,但受到出口管制影响,英伟达正不得不面临一个逐渐萎缩的中国市场。 美国商务部部长雷蒙多今年1月公开演讲则称,美国正在全力阻止中国获得用来训练大模型的算力。2023年10月,美国商务部工业和安全局针对中国更新“先进计算芯片和半导体制造设备出口管制规则”(下称“出口管制规则”),禁止英伟达等企业向中国出售先进AI芯片。 2023年9月之前,英伟达在中国大陆地区的收入不断增长。但2023年10月美国“出口管制规则”出台后,来自中国市场的收入暴跌。 2023年第三财季,英伟达中国大陆收入高达40.3亿美元,环比大涨47%。出口管制规则出台后,2023年第四财季英伟达中国大陆收入仅为19.5亿元,环比大降52%。当季,中国大陆仅占英伟达总营收的8.8%,是历史最低点。

英伟达此前的数据中心业务收入中,中国大陆地区的收入约为20%-25%。英伟达管理层在2024财年后的投资者会议中表示,美国政府10月实施“出口管制规则”后,英伟达在中国大陆的数据中心收入大幅下降。2023年第四财季,中国大陆地区在英伟达数据中心收入中的占比已下滑至个位数,预计下一财季占比仍将维系在这一区间。 英伟达的A100/A800、H100/H800等芯片仍在通过非禁运国家转运的方式进入中国市场。多位服务器经销商对《财经》表示,这种芯片量很少,一般一次只能到货几十台服务器(一般一台服务器搭载8张显卡)。这些芯片的价格通常是英伟达官方定价的4倍-5倍。阿里、腾讯、字节跳动、百度等头部科技公司担心被美国商务部拉入实体清单,不敢随意购买这些芯片。因此,买方大多是政企客户。 但上述转运的方式未来可能也会被堵住。有服务器经销商对《财经》表示,有消息称,美国政府将会要求英伟达通过检查芯片网络地址等方式,禁止先进AI芯片在中国大陆地区使用。具体做法是,芯片必须定期联网,检查所在公网的地址。 上述芯片厂商技术人士对《财经》表示,英伟达在中国市场很尴尬。上半年供货不足,下半年就面临出口管制。中国市场的需求完全没有得到满足。这些非正常渠道的芯片数量太少、太分散,难以用于建立大模型训练所需要的千卡、万卡集群。 目前,尽管面临出口管制等政策因素,英伟达仍试图通过为中国市场定制符合出口规定的芯片来维持其在中国的业务。 在2023年10月17日美国再度收紧出口管制政策之后,英伟达为中国市场推出了H20、L20、L2三款芯片,为满足出口合规要求,这些特供芯片与A100/H100等芯片相比,数据传输速率或其他关键性能指标上做出了阉割。目前,L20和L2还没有正式的销售时间表,该系列中性能最强的H20已经开始预售。 该产品性价比并不高,根据《财经》从经销商处了解的信息,H20性能约为H100的六分之一,单卡价格也在20万左右。 英伟达在中国市场的缺位,让这个市场上唯一相对较优的中国竞争对手华为昇腾芯片开始被更多中国企业使用。《财经》多方了解到,英伟达特供版芯片在中国厂商中的采购数量并不及预期。除了加大自研力度,阿里、腾讯、百度等公司开始倾向于选择更具性价比优势的国产AI芯片供应商。多位华为相关业务人士向《财经》证实,华为被普遍认为对标英伟达的昇腾系列产品目前处在供不应求状态,价格约只有英伟达A100的60%甚至可以更低。 第三方机构市场调研机构TrendForce统计数据显示,目前中国云厂商在使用的高端AI芯片中,大约80%来自英伟达。但这一比例预计未来五年内可能下滑至50%—60%。有行业人士向《财经》表示,由于此前国内储备了大量英伟达芯片,虽然价格高昂,但是供需相对充分。未来五年内,随着国产芯片的逐渐成熟,英伟达在中国市场的领先优势将会继续缩小。 03 还能继续狂飙吗 英伟达现在看起来势如破竹,所有人都想知道,英伟达能不能一直狂飙下去?英伟达面对的挑战来自两个方面:它所聚焦的AI芯片赛道到底有多宽?2、竞争对手给它的时间窗口有多长?

英伟达的一家独大的情况引发了美国科技公司的集体防御。微软、亚马逊、谷歌等头部科技公司不仅在自研AI芯片,还开始考虑开始转而采购AMD的AI芯片。一批AI芯片创业公司也在涌入市场,希望成为英伟达的替代者。 高性能GPU市场目前呈现“一超多强”状态,对于不惜一切代价想要赢下此次AI竞赛的科技巨头们来说,在AI芯片上多方下注是普遍做法。但是,这种下注与其说是在GPU市场的进攻行为,不如说是面对市场高度集中格局做出的防御动作。 Meta、亚马逊、谷歌都在开发自己的AI芯片。近期,OpenAI也宣布将启动“造芯”,创始人SamAltman在社交平台上表示“建设大规模的 AI 基础设施和有弹性的供应链对于经济竞争力至关重要”。 2023年12月,Meta、微软和OpenAI等公司均表示,他们将使用英伟达竞争对手AMD的新芯片InstinctMI300X。这款芯片直接对标的英伟达H100。 AMD是作为英伟达在AI芯片领域的主要竞争对手。它在2023年经历了季度波动。尽管2023年初还在亏损,但是下半年以后,表现出强劲的增势。尤其是数据中心业务取得了重要进展。 2023年四季度,AMD营收为61.7亿美元,同比增长10%,环比增长6%。净利润为6.7亿美元,同比大幅增长3076%,环比增长123%。数据中心销售额达22.8亿美元,同比增长38%。这一表现证明AMD正在激增的生成式AI算力市场中分得更大的蛋糕。 一批AI芯片创业公司也在试图在细分领域替代英伟达。据外媒报道,北美地区至少有12家AI芯片创业公司正在对生成式AI算力市场虎视眈眈。近期,创业公司Groq推出LPU芯片,宣称其产品在处理大规模模型推理任务时具备替代GPU的能力,性能提升可高达约20倍。 不过,对英伟达来说,这些出身不同的竞争对手有一个共同点,就是高度的专业化和目标导向设计,也就是说,这些芯片往往适用于特定应用场景。相比之下,凭借生态优势,英伟达的GPU有更强的通用性,可用于多种应用环境,使用门槛和成本都更低。 英伟达同样在尽全力守住自己的市场地位。英伟达创始人黄仁勋认为,“算力即权力”。他正在试图向各国政府兜售芯片。今年2月,黄仁勋在迪拜举行的世界政府峰会(WGS)上公开强调“主权AI”的重要性,主张每个国家都要建立自己的主权AI基础设施。英伟达希望向更多国家销售AI芯片。 对英伟达来说的另一大利好消息是,它的代工方台积电产能正在提升。瑞银(UBS)近期报告显示,台积电将在2024年底前把先进封装等相关产能从2023年中的水平增加一倍,这也意味着英伟达高性能GPU的交货周期将有望缩短一半甚至更多,从2023年底的8个-11个月缩短到现在的3个-4个月。 第三个对英伟达来说能巩固其在AI芯片领域领先地位的重要筹码是在未来几个月内,英伟达将有可能推出下一代AI芯片B100。根据目前所释放的消息,B100的推理速度要比目前英伟达应用最广泛的高性能GPUH100快3倍。 外界观点认为,2024年后,市场对于英伟达的需求将会阶段性饱和。随着算力消耗中推理比重上升,训练比重下降,英伟达在推理芯片市场上将遭遇AMD等对手更多的挑战,但其作为行业领军者的地位在很长一段时间内依旧稳固。 免责声明:本网转载的文章仅为传播更多信息之目的,本网未独立核实其内容真实性,文章也不代表本网立场。如文章侵犯了你的权利,请联系我们修改或删除。本网提供的内容,包括并不限于财经、房产类信息,仅供参考,不构成投资建议;本网内容,包括并不限于健康、保健信息,亦非专业意见、医疗建议,请另行咨询专业意见。本网联系邮箱:contact@cacnews.ca  |

房东压力来了! 2.4万套新房即将涌入温哥华 空置率一路飙升 开发商拼命送优惠!

地产 昨天 18:02

加拿大 昨天 13:38

美国 昨天 10:41

美国 昨天 10:39

社会 昨天 10:39

体育 昨天 10:38

美国 昨天 10:38

关注获得及时、准确、全方位的新闻消息

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 1

1 2

2 3

3 5

5 6

6 7

7 8

8 9

9