- 48小时新闻排行

- 7天新闻排行

| 摩根大通资产管理公司(JPMorgan Asset Management)全球首席策略师David Kelly警告称,如果前总统唐纳德•特朗普(Donald Trump)本周赢得美国大选,美联储可能最早在12月暂停其宽松周期。 他指出,特朗普的扩张性财政政策计划将推高通胀,阻止利率下降。 Kelly在接受采访时说:“如果共和党在特朗普的胜利中大获全胜,你将会得到更多的扩张性财政政策,可能会爆发贸易战,更大的赤字,从而导致更高的利率。” 此前,特朗普誓言要对来自所有国家的进口产品征收10%的关税,对来自中国的进口产品征收60%的关税。还有他提出的打击移民的建议,也被广泛认为是“助长通货膨胀”。该计划将涉及大量联邦支出,这将加深联邦预算赤字。 Kelly说,这些政策的影响将促使美联储暂停降息。 “我认为他们会考虑财政政策的可能方向。如果看起来财政政策会增加赤字,增加财政刺激,增加通货膨胀,他们可能会觉得,如果财政政策是扩张性的,我们将不得不跟它“对着干”,放慢宽松的步伐,”他说。 另一方面,Kelly还称,如果副总统卡玛拉·哈里斯获胜,美国经济可能会继续软着陆的轨迹。 “如果你有一个分裂的政府,比如说哈里斯的胜利,那么我认为你将会继续这种缓慢的、长期的软着陆经济,但有点沉闷。”他说。 Kelly继续说,在这种情况下,美联储可能会坚持其预期的宽松政策路径。 “我认为他们会坚持‘点阵图’所表明的那样,直到经济告诉他们不要这样做,”他补充说,这里指的是通胀再次上升的可能性。 美联储9月份发布的点阵图显示,官员们预计将在今年年底前再降息50个基点,并在2025年进一步降息。 虽然美联储是独立运作的,但Kelly指出,美联储仍会对政治做出反应,因为事态发展可能会预示经济的走向。 “一旦他们对财政政策的走向有了一些了解,我认为这将对他们的决策产生一些影响。他们不会试图告诉联邦政府该做什么,但他们会对联邦政府正在做的事情或联邦政府可能会做的事情做出回应。”他补充说。 因此,他表示,美联储几乎肯定会在11月7日的下次会议结束时降息25个基点,然后最早在12月份的会议上暂停其宽松周期。 11月5日,2024年美国大选正式开始投票,美国副总统、民主党总统候选人哈里斯将与美国前总统、共和党总统候选人特朗普进行最终对决。 选情历史性胶着之际,特朗普突然承认有败选的可能。市场延续上周五的走势,开始大规模解除“特朗普交易”。 周一,亚市早盘,美元指数跌破104关口,现报103.93。

黄金盘初下跌,目前在2740关口小幅震荡。

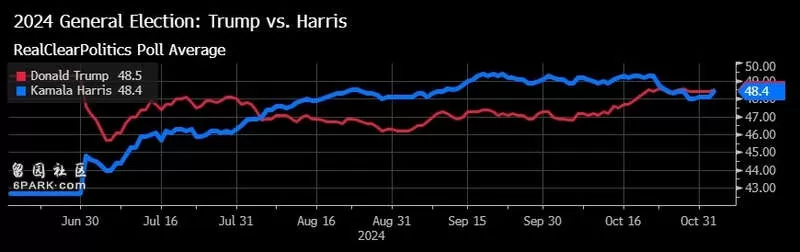

周六公布的《纽约时报》民意调查显示,美国副总统哈里斯在爱荷华州略微领先于前总统特朗普。分析人士认为,爱荷华州是一个非常坚定的红色州,两位候选人在最后的竞选中都没有把重点放在这里,预测者认为爱荷华州几乎没有逆转的可能。 目前最新一批美国大选民调数据显示,哈里斯和特朗普之间没有明显优势。

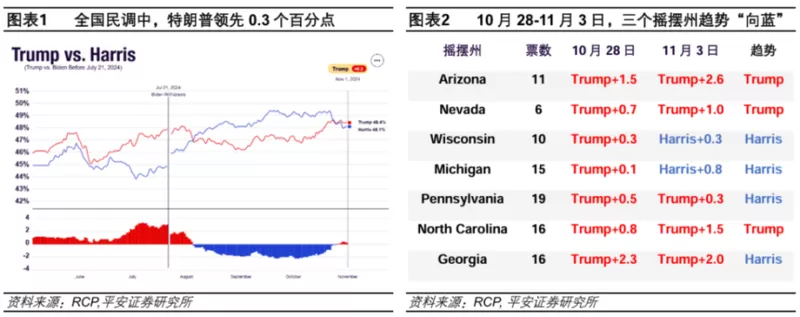

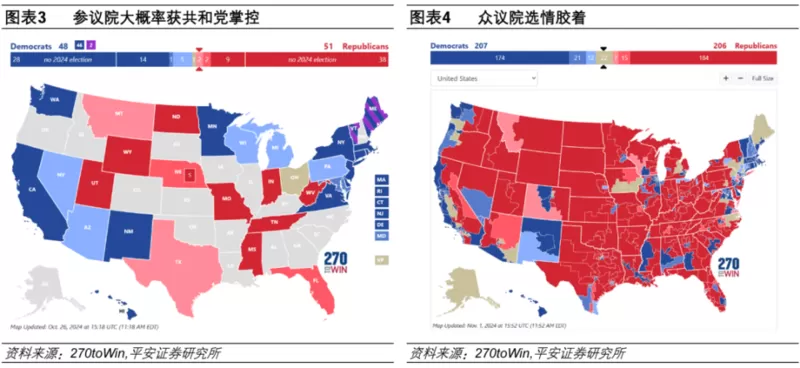

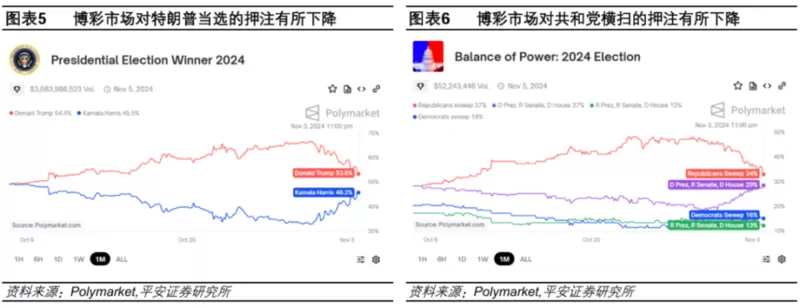

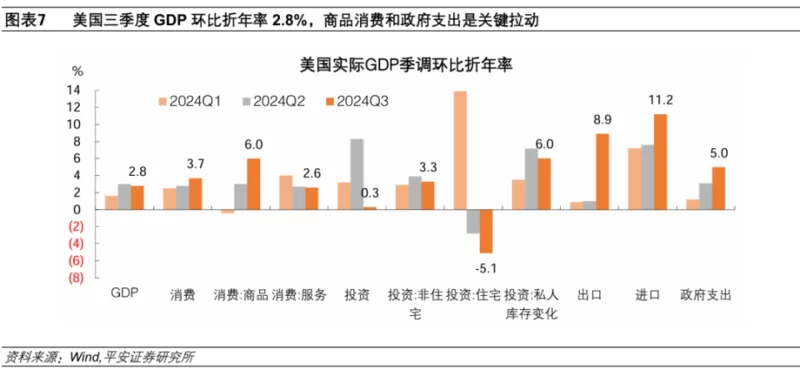

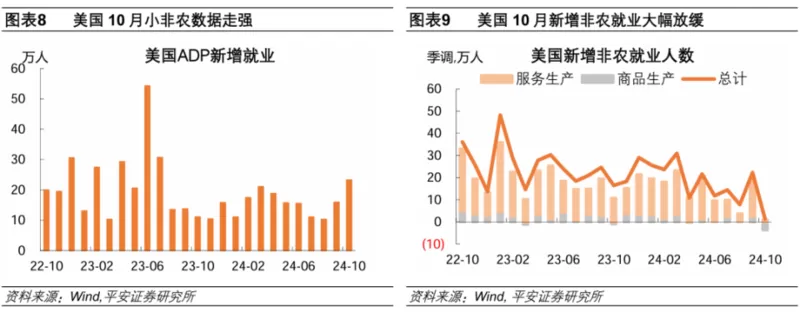

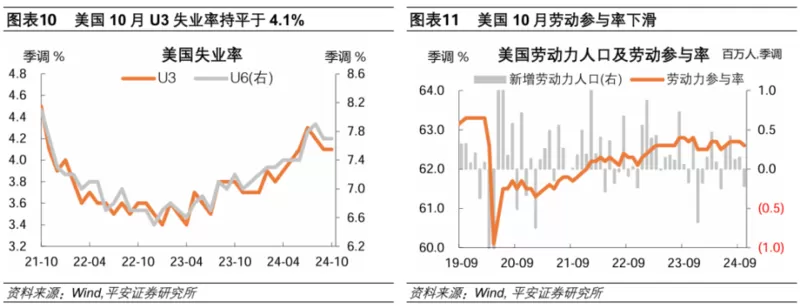

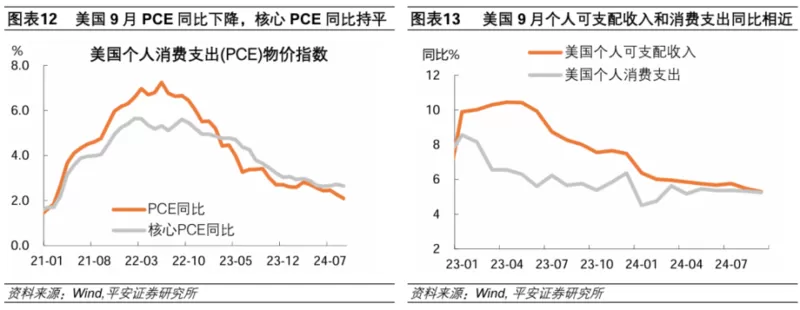

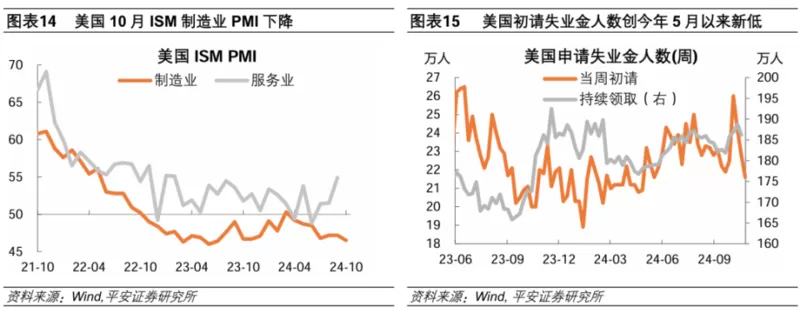

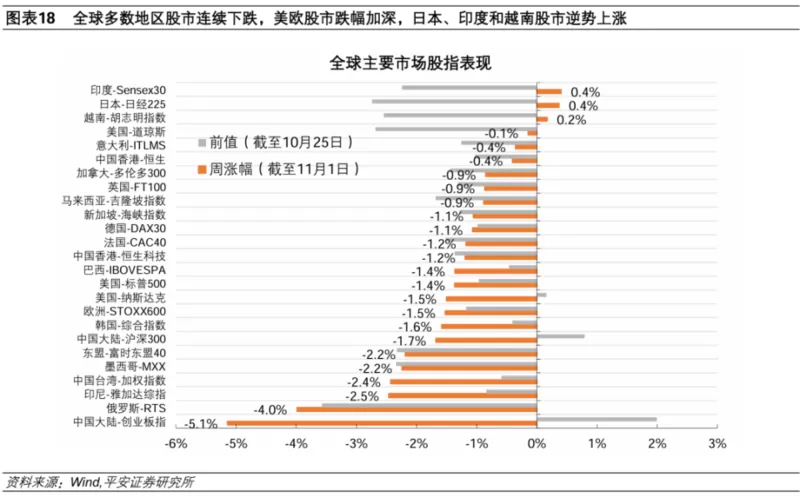

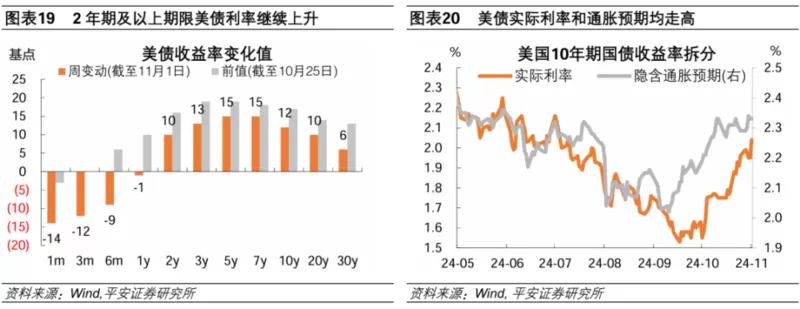

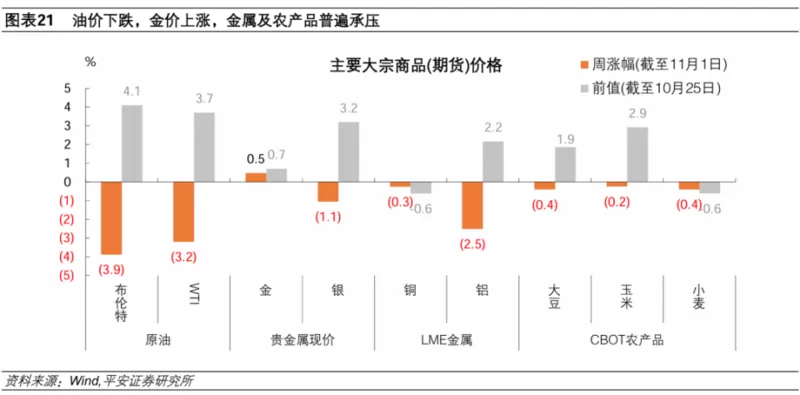

此前据CNN报道,特朗普正在为输掉选举做准备。若选举结果有争议,候选人要求重新计票,或延长市场的“混沌”状态,增加波动率。 核心观点 最后时刻,美国大选更添变数。在2024年11月5日的美国大选前最后一周,选情出现更大变数。据RCP综合民调,威斯康辛和密歇根州再度“翻蓝”,而特朗普在宾州的领先幅度也略有缩窄至0.3个百分点。如果这三个州在未来几天保持“向蓝”趋势,并且最终被民主党拿下,哈里斯最终可以获得270票并入主白宫。国会选举方面,尽管共和党大概率能够掌控参议院,但两党全国民调支持率趋于胶着,也令众议院的归属更不确定。博彩市场对于特朗普当选以及共和党横扫的押注,在10月31日至11月3日有所降温。与此同时,特朗普媒体科技集团股价,在10月30日至11月1日的三个交易日累计暴跌超40%,标志着“特朗普交易”骤然降温。在美国大选日来临之际,投资者应该对于可能出现的选举结果延迟乃至司法争议有所警惕。 海外经济政策。1)美国:美国三季度GDP环比折年率2.8%,略低于预期但仍然强劲,商品消费和政府支出是关键拉动;核心PCE环比折年率录得2.2%,略高于预期。美国10月“小非农”大超预期录得23.3万,新增非农则远不及预期仅录得1.2万,非农下滑未必意味着就业市场大幅降温。美国9月PCE如期回落,核心PCE同比略高于预期;储蓄率下降,居民消费仍有韧性。美国10月ISM制造业PMI不及预期,创15个月新低,连续第七个月陷入萎缩。美国最新初请失业金人数低于预期,创今年5月以来新低。CME降息预期显示,近一周,美联储11月降息25BP更加确定,但明年降息预期有所减少。2)欧洲:欧元区三季度GDP好于预期,德国避免了连续两个季度GDP环比萎缩;10月欧元区HICP和核心HICP均高于预期。3)日本:日本央行10月如期不加息,植田和男讲话偏鹰,不排除未来继续加息,并暗示金融市场波动已不再限制加息行动。 全球大类资产。1)股市:全球多数地区股市连续下跌,美欧股市跌幅加深,日本、印度和越南股市逆势上涨。标普500指数、道琼斯工业指数和纳斯达克综指整周分别下跌1.4%、0.1%和1.5%。欧洲STOXX600指数整周下跌1.5%。日经225指数整周上涨0.4%。2)债市:2年期及以上期限美债利率继续上升。美国经济和就业市场保持韧性,但通胀数据偏高,市场对明年的降息预期继续冷却,驱动中长期美债利率上升。10年美债收益率整周上升12BP至4.37%,10年TIPS利率(实际利率)整周上行8BP至2.04%,隐含通胀预期整周上升4BP至2.33%。3)商品:油价下跌,金价上涨,金属及农产品普遍承压。以色列对伊朗发动的袭击不包含能源和核设施,令原油价格在本周大幅低开。4)外汇:美元指数整周基本持平,收于104.32;欧元走强,日元和英镑走弱。 风险提示:美国通胀超预期上行,全球金融市场波动超预期,国际地缘局势超预期等。 最后时刻,美国大选更添变数 在2024年11月5日的美国大选前最后一周,选情出现更大变数。10月以来,特朗普相对于哈里斯的民调支持率不断上升,但在近一周有所降温。据RCP综合民调,特朗普在全国民调中的领先幅度在10月29-30日达到0.4个百分点,但截至11月1日回落至0.3个百分点。在7个关键摇摆州中,特朗普一度在所有摇摆州中取得不同程度的领先,但截至11月3日,威斯康辛和密歇根州再度“翻蓝”,而特朗普在宾州的领先幅度也略有缩窄至0.3个百分点。如果这三个州在未来几天保持“向蓝”趋势,并且最终被民主党拿下,哈里斯最终可以获得270票并入主白宫。

02 海外经济政策 2.1 美国:GDP不弱,非农遇冷

美国最新初请失业金人数低于预期,创今年5月以来新低。10月31日公布的数据显示,美国10月26日当周首次申请失业救济人数21.6万人,创5月18日当周以来新低,低于预期的23万人,前值修正为22.8万人。截至10月19日的续请失业金人数为186.2万人,前值修正为188.8万人。

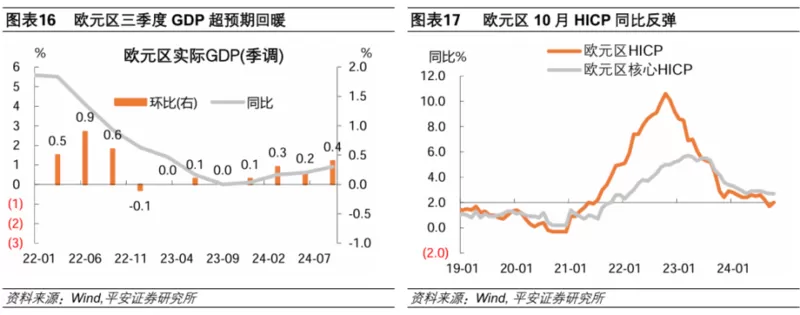

2.2 欧洲:GDP和通胀均强于预期 欧元区三季度GDP好于预期,德国避免了连续两个季度GDP环比萎缩;10月欧元区HICP和核心HICP均高于预期。10月30日公布的数据显示,欧元区三季度实际GDP环比增长0.4%,预期0.2%,前值0.2%;同比增长0.9%,预期0.8%,前值0.6%。其中,德国三季度GDP环比增长0.2%,前值-0.1%,避免了连续两个季度环比负增长。10月31日公布的数据显示,欧元区10月HICP环比初值0.3%,预期0.2%,前值-0.1%;同比初值2%,预期1.9%,前值1.7%。10月核心HICP同比初值2.7%,预期2.6%,前值2.7%。

日本央行10月如期不加息,植田和男讲话偏鹰,不排除未来继续加息,并暗示金融市场波动已不再限制加息行动。10月31日,日本央行公布最新利率决策,将基准利率维持在0.25%不变。日本央行预计,到2024财年年底,CPI的同比增速将达到约2.5%,到2025-2026财年降至2%;在经济活动展望方面,日央行称对实际GDP增速的预期大致持平,预计日本经济可能会继续以高于潜在增长率的速度增长。此外,日本央行强调,有必要适当关注金融市场和外汇市场的发展及其对日本经济活动和价格的影响。日本央行行长植田和男表示,如果经济和通胀预测得以实现,日本央行将继续加息;8月份以来的市场波动“已经恢复稳定”;需要关注全球经济趋势,尤其是美国经济趋势的变化,外汇对物价的影响将比此前更大;当前的政治局势不会对物价造成显著影响等。 03 全球大类资产 3.1 股市:全球多数续跌 近一周(截至11月1日),全球多数地区股市连续下跌,美欧股市跌幅加深,日本、印度和越南股市逆势上涨。美国方面,标普500指数、道琼斯工业指数和纳斯达克综指整周分别下跌1.4%、0.1%和1.5%。宏观层面,美国GDP、就业和PMI等数据有喜有忧,季度和月度PCE物价均偏高,中期利率预期及美债利率上升,对科技股形成压力。行业层面,大型科技股财报喜忧参半,但市场更多关注“忧”,科技股财报后多数下跌。标普500指数11个行业中,仅通讯服务(+1.5%)和可选消费(+0.5%)上涨,信息技术(-3.3%)、房地产(-3.1%)和公用事业(-2.8%)领跌。费城半导体指数整周下跌4.1%;纳斯达克金龙指数上涨0.3%;罗素2000指数上涨0.1%。欧洲方面,欧洲STOXX600指数整周下跌1.5%,德国DAX、法国CAC40和英国FT100指数整周分别下跌1.1%、1.2%和0.9%。亚洲方面,受美股科技股情绪传染,亚洲科技股也普遍下跌;日经225指数整周上涨0.4%,印度Sensex30和越南胡志明指数分别上涨0.4%和0.2%。

近一周(截至11月1日),2年期及以上期限美债利率继续上升。美国经济和就业市场保持韧性,但通胀数据偏高,市场对明年的降息预期继续冷却,驱动中长期美债利率上升。2年期美债利率整周上升10BP至4.21%。10年美债收益率整周上升12BP至4.37%,10年TIPS利率(实际利率)整周上行8BP至2.04%,隐含通胀预期整周上升4BP至2.33%。非美地区方面,10年德国国债收益率整周上行12BP至2.40%,因欧元区GDP和通胀数据均强于预期。

近一周(截至11月1日),油价下跌,金价上涨,金属及农产品普遍承压。原油方面,布伦特和WTI原油整周分别下跌3.9%和3.2%,分别收于73.1和69.5美元/桶。宏观层面,10月26日以色列对伊朗发动了新一轮空袭,但袭击的目标中并未包含伊朗的能源和核设施,令原油价格在本周大幅低开。库存方面,EIA报告显示,截至10月25日当周美国原油库存下降51.5万桶,汽油库存下降270.7万桶/日。贵金属方面,黄金现货价整周上涨20.5%,曾于10月30日升于2777.8美元/盎司、继续创新高,但此后有所回调,整周收于2744.3美元/盎司。伴随美国大选临近,避险资金维持对黄金的配置。金属方面,LME铜和铝整周分别下跌0.3%和2.5%。农产品方面,CBOT大豆、玉米和小麦分别下跌0.4%、0.2%和0.4%。

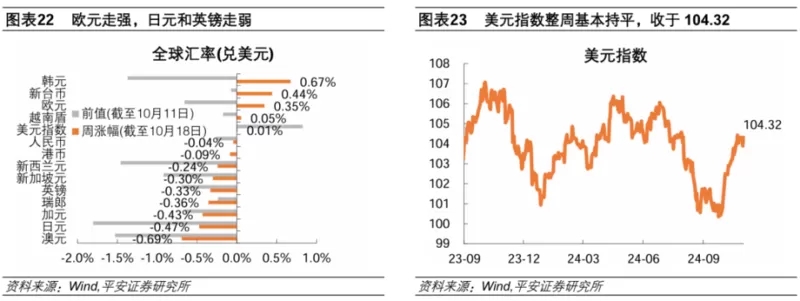

近一周(截至11月1日),美元指数整周基本持平,收于104.32;欧元走强,日元和英镑走弱。美国方面,美国经济数据喜忧交织,但整体保持韧性,对美元提供一定支撑;不过“特朗普交易”边际降温,“强美元”交易有所收敛。欧元区方面,欧元区GDP和通胀数据均强于预期,提振欧元表现。欧元兑美元整周上涨0.35%。英国方面,英国新政府预算案提出增税400亿英镑,令英镑承压。英镑兑美元整周下跌0.33%。日本方面,日本央行10月不加息,但植田行长讲话令市场感受偏鹰;日本内政波动对日元亦产生影响,市场继续关注石破茂能否联合小党组阁,若成则可能令日元继续承压。日元兑美元整周跌0.47%,美元兑日元收于153关口附近。中国方面,人民币兑美元整周仅下跌0.04%,美元兑人民币收于7.125。

免责声明:本网转载的文章仅为传播更多信息之目的,本网未独立核实其内容真实性,文章也不代表本网立场。如文章侵犯了你的权利,请联系我们修改或删除。本网提供的内容,包括并不限于财经、房产类信息,仅供参考,不构成投资建议;本网内容,包括并不限于健康、保健信息,亦非专业意见、医疗建议,请另行咨询专业意见。本网联系邮箱:contact@cacnews.ca  |

加拿大 昨天 16:40

印度学生入学德国暴涨370%,楼里印度住户超60%,羽毛球场95%都是他们

国际 昨天 15:43

国际 昨天 15:21

从预言到笑柄:马斯克的Cybertruck摘得美国汽车史最大败笔桂冠

科技 昨天 15:00

加拿大 昨天 14:58

关注获得及时、准确、全方位的新闻消息

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10