- 48小时新闻排行

- 7天新闻排行

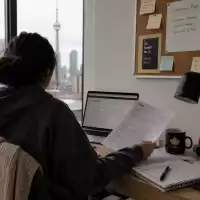

| 加国不少五十岁以上人士,因通胀压力及积蓄不足而忧虑退休生活。专家提醒,即使临近退休,仍可透过一系列策略“补救”,其中延迟领取加拿大退休金计划(CPP)及长者保障金(OAS),更可令每月退休金增加三至四成。 延迟领取CPP可多领42% 延迟领取OAS可多领36% 现时CPP最早可于60岁开始领取,但专家建议若身体状况允许,延迟至70岁才申领,每月领取金额几乎可翻倍。 多伦多都会大学全国老龄化研究所主任Bonnie-Jeanne MacDonald指,“推迟领取加拿大退休金计划,对每个人而言是一个难得的机会,因为它是唯一一个任何人都可获得的退休金计划,它会随著通货膨胀而增加,并会持续到你去世,所以你不会有资金耗尽的问题。” 惟研究显示,当前90%人士选择于65岁领取CPP,而非延迟到70岁时才领。 专家MacDonald指出,今年四月数据显示,65岁人士平均领取CPP为每月844.53元,而如延至70岁才领取,则每月可额外增加0.7%最高可增多42%金额,整体收入或可比60岁时领取多达10万元。 长者保障金(OAS)亦可延迟至70岁才领取。当前从65岁至74岁人士可领取OAS,平均每月734.95 元,但如果延迟领取,则每月可额外增加0.6%,五年后最高可增多36%金额。 此外,65岁或以上的低收入人士还有保障收入补助金 (GIS)可领取。 针对单身、丧偶或离婚人士,补助金额不超过22,272 加币;针对有配偶或同居伴侣且领取全额长者保障金(OAS)的人士,补助金额不超过 29,424元。 GIS 的每月最高领取金额为 1,097.75 加币。必须注意的是,如果您符合 GIS 的领取资格,建议您在 65 岁时申请,否则如果您选择延迟领取长者保障金(OAS),便无法领取保障收入补助金 (GIS)。 当然,如果感到收入不足以维持生计,专家便建议于60岁或65岁时开始领取加拿大退休金计划(CPP)和长者保障金(OAS), “如果你需要钱,当然越早领取越明智”。

优先清还债务 灵活运用RRSP及TFSA 会计师兼退休理财顾问David Trahair则强调,临近退休人士首要目标是清还债务,尤其信用卡债。他又指“退休时需有退休前七成收入才获保障”的传统说法未必准确,个人更应根据自身消费模式制定预算,再对比退休后支出,计算所需入息,务求务实贴身。 数据显示,2025年首季全国已有逾140万人错过还款,相当于每22人就有1人出现违约。Trahair建议,应先追踪一个月开支,逐项分类,找出“大额流失”,并调整消费习惯。对于有能力买房的人,他建议在退休前尽量还清房贷,这不仅能减少利率上升带来的压力,也能在退休后获得更稳定的财务基础。 Trahair更建议,中高收入人士可善用注册退休储蓄计划(RRSP),透过高税率退税及退休后低税率提取,达致税务效益。 他说,RRSP 是“对于处于适当税务级别的人士而言,可谓有史以来最伟大的发明”。中等收入或高收入者(8 万至 10 万年薪或以上)将可获得高税率的 RRSP 供款退税。而当退休不再有收入之后,提取这笔钱时,便可以以很低的税率提取。 低收入人士则可选择免税储蓄户口(TFSA)。54岁的多伦多居民Stepak之前15年一直是自由工作者和咨询师,她定期往自己的TFSA帐户里存钱——对于低税率人群来说,TFSA帐户是一个不错的储蓄工具,因为存入和提款都无需缴税。而最近三年她开始任职一家NGO的策略分析师,公司提供高达她薪水4%的RRSP配对供款,这极大提高她储蓄的动力。因此若公司提供RRSP配对,便能助员工加快累积退休金。 考虑GIC保本增值 又或延长工作时间 除RRSP及TFSA外,专家Trahair更建议部分人士可考虑保本型的“定期存款证”(GIC),虽然回报率不及股票,但可锁定每年约4%稳定收益,避免市场风险。 调查显示,约三分之一国人预期65岁后仍需继续工作,以维持收入或社交需要。54岁居民Stepak过去多年缺乏储蓄,如今决定延迟五年退休,并打算透过全职工作、善用RRSP与TFSA,逐步建立可持续的退休计划。她坦言:“我或许不如那些二、三十岁便开始规划退休的人,但起码现在做,总比我什么都不做好。我不再感到绝望。” 免责声明:本网转载的文章仅为传播更多信息之目的,本网未独立核实其内容真实性,文章也不代表本网立场。如文章侵犯了你的权利,请联系我们修改或删除。本网提供的内容,包括并不限于财经、房产类信息,仅供参考,不构成投资建议;本网内容,包括并不限于健康、保健信息,亦非专业意见、医疗建议,请另行咨询专业意见。本网联系邮箱:contact@cacnews.ca  |

加拿大 半小时前

加拿大 半小时前

加拿大 半小时前

华人 1 小时前

国际 1 小时前

中国 1 小时前

美国 2 小时前

停火后死的不算 美军下修伊朗战争阵亡官兵数 家属怒轰“令人心寒”

美国 2 小时前

关注获得及时、准确、全方位的新闻消息

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10