- 48小时新闻排行

- 7天新闻排行

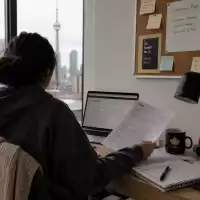

| 【星岛综合报道】不少加拿大人计划退休储蓄时,都会在免税储蓄户口(TFSA)与注册退修储蓄计划(RRSP)之间取舍。渥太华理财策划师Ayana Forward指出,首要考虑的,是你日后的税阶会否与现在不同;两者皆可享投资增长免税,但税务安排各异。 TFSA方面,每年有供款上限,无论本金或户口内的投资收益,提取时都不需缴税;但供款不能用作扣税,若超额供款,需按每月1%罚款。RRSP则以入息计算供款额,供款可用作扣税,直接降低当年报税负担;户内投资增长一般免税,但日后提取时需按当时税阶缴税。 理财策划师Forward表示,RRSP最适合在收入最高、处于较高税阶的年份供款,并于退休后税阶下降时提取,“边际税率愈高,RRSP供款当下节税愈显著。” 大部分加拿大人退休后税阶较低,因此对中至高收入人士而言,RRSP是较佳的退休储蓄工具。 对低收入人士而言,TFSA有其优势——退休后从TFSA提款不会影响政府福利(如GIS),但从RRSP转为RRIF后,提款属应课税收入,可能触发福利被扣减。 TFSA亦适合职涯初期、预期将来收入及税阶会上升的年轻人。不过Forward强调,如雇主提供RRSP配对供款,便应优先考虑RRSP。 她亦提醒,若在低税阶年度向RRSP供款,可选择将扣税额保留到未来某个收入较高的年度使用,以提升节税效益。 免责声明:本网转载的文章仅为传播更多信息之目的,本网未独立核实其内容真实性,文章也不代表本网立场。如文章侵犯了你的权利,请联系我们修改或删除。本网提供的内容,包括并不限于财经、房产类信息,仅供参考,不构成投资建议;本网内容,包括并不限于健康、保健信息,亦非专业意见、医疗建议,请另行咨询专业意见。本网联系邮箱:contact@cacnews.ca  |

加拿大 半小时前

加拿大 半小时前

加拿大 半小时前

华人 1 小时前

国际 1 小时前

中国 1 小时前

美国 2 小时前

停火后死的不算 美军下修伊朗战争阵亡官兵数 家属怒轰“令人心寒”

美国 2 小时前

关注获得及时、准确、全方位的新闻消息

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10