- 48小时新闻排行

- 7天新闻排行

|

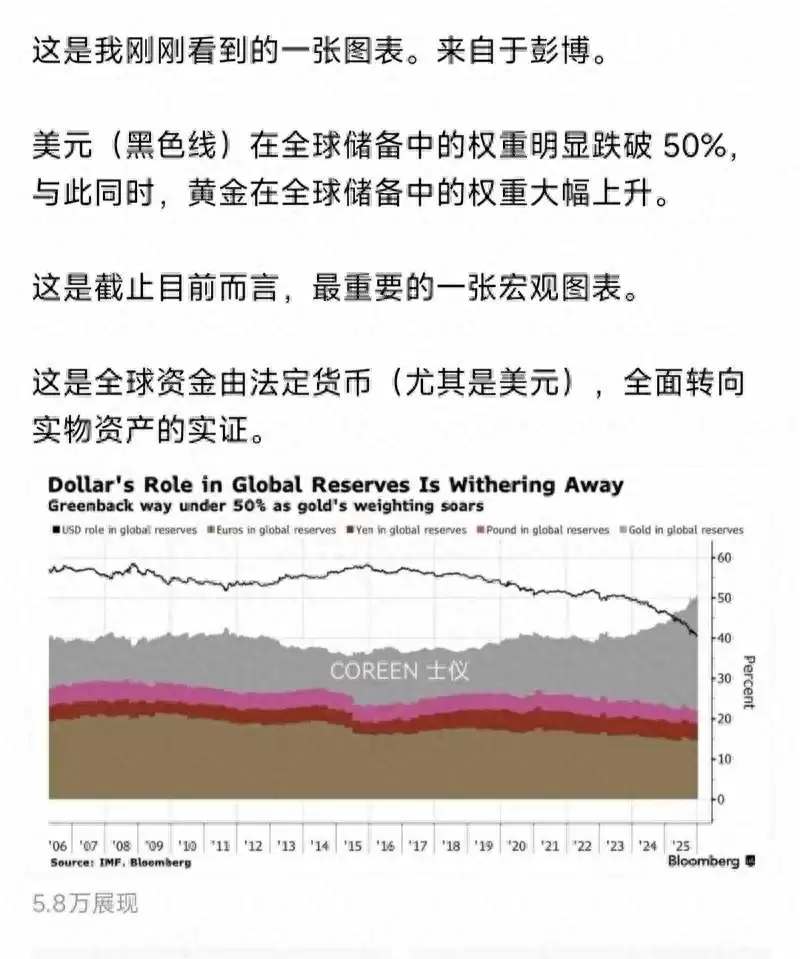

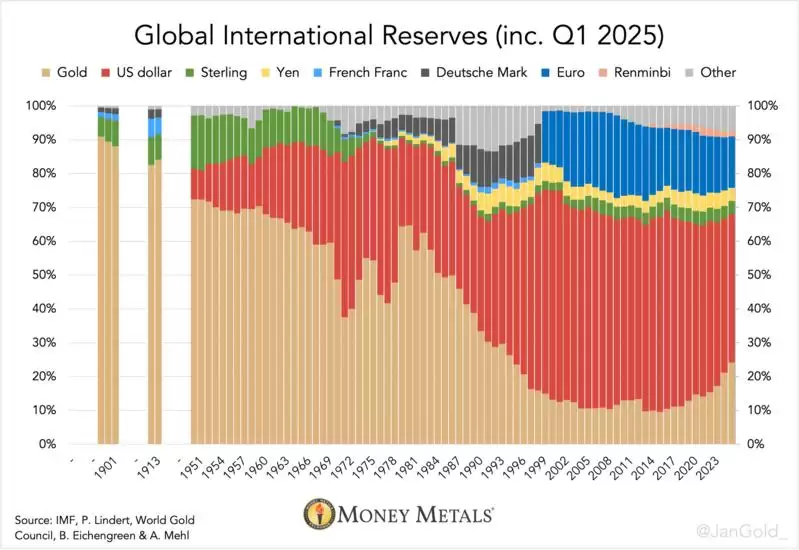

一、这张图真正值得警惕的,并不是“美元下降”本身最近这张图在不少地方被转发,看起来信息量很大,但也很容易被轻描淡写地带过。 真正值得停下来仔细看的,并不是趋势,而是一个具体数字。 这个数字之所以重要,并不是因为它本身多么“好看”,而是因为在过去二十多年里,这件事从来没有发生过。 也正因为如此,单纯用“去美元化”四个字来概括,是远远不够的。 二、把时间轴拉长,美元的下行并不是突然发生的如果只看最近三五年的数据,很容易产生一种错觉,好像美元的地位正在被快速削弱。 从 1999 年开始,也就是欧元正式诞生的那一年算起,美元在全球储备中的占比,大致在 70% 以上起步。 到 2010 年前后,美元的占比大致下降到 62% 左右。 因为美元下降的那部分,并没有消失,而是被欧元承接住了。 三、2014 年之后,事情开始出现结构性变化真正值得警惕的变化,其实并不是发生在最近一两年,而是更早。 从那之后,美元在全球储备中的占比继续下降,但欧元却没有再像之前那样上升。 这是一件非常关键的事情。 当美元和欧元同时下降时,问题就不再是“选哪个货币更安全”,而是“是否还要完全押注法币体系”。 四、黄金的上升,并不是短期避险那么简单很多人会把黄金储备的上升,简单理解为避险情绪的结果。 从 2006 年到 2015 年,全球黄金储备的权重基本维持在 9% 附近,变化并不明显。

真正的变化,出现在 2018 年之后。 到最近几年,这个比例已经接近 15%。 五、这不是市场行为,而是央行的长期配置选择理解这张图之前,有一个前提必须先说清楚。 市场资金可以追逐收益,也可以快速进出,但央行的资产配置逻辑完全不同。 正因为如此,央行的资产结构,往往变化极慢。 从数据上看,这一轮黄金储备权重的上升,并不是某一年突然暴增,而是连续多年的累积结果。 六、为什么“50%”是一个制度意义极强的数字很多人会觉得,49% 和 51% 其实差别不大。 只要美元占比在 50% 以上,就意味着它仍然是无可争议的“绝对核心”。 但一旦跌破 50%,情况就发生了变化。 注意,这里说的不是替代,而是去中心化。 这种变化,在历史上并不常见。 七、这并不等于“美元失去地位”说到这里,很容易被解读成一句简单粗暴的结论:美元不行了。 从交易规模、市场深度和流动性来看,美元依然没有现实意义上的对手。 美国国债市场,依然是全球规模最大、流动性最强的安全资产池。 所以,这张图讨论的,并不是美元“能不能用”。 这是两个层次的问题。 八、当信用开始被重新定价,实物资产的意义就会上升如果把美元和欧元的同步下降,与黄金的持续上升放在一起看,就会发现一个非常清晰的信号。 黄金的优势,并不在于收益率,而在于它不依赖任何一国的制度承诺。 在全球政治和金融环境高度不确定的背景下,这种属性的价值,正在被重新评估。 九、这一变化意味着什么,还不能轻易下结论需要强调的是,这一轮结构变化仍然处在进行之中。 但至少有一点是明确的。 在这个过程中,美元依然重要,但不再被视为唯一答案。 这,才是美元储备占比跌破 50% 真正不寻常的地方。 免责声明:本网转载的文章仅为传播更多信息之目的,本网未独立核实其内容真实性,文章也不代表本网立场。如文章侵犯了你的权利,请联系我们修改或删除。本网提供的内容,包括并不限于财经、房产类信息,仅供参考,不构成投资建议;本网内容,包括并不限于健康、保健信息,亦非专业意见、医疗建议,请另行咨询专业意见。本网联系邮箱:contact@cacnews.ca  |

加拿大 27 分钟前

加拿大 半小时前

加拿大 半小时前

华人 半小时前

国际 1 小时前

中国 1 小时前

美国 1 小时前

停火后死的不算 美军下修伊朗战争阵亡官兵数 家属怒轰“令人心寒”

美国 2 小时前

关注获得及时、准确、全方位的新闻消息

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10