- 48小时新闻排行

- 7天新闻排行

| 2026年6月16日,东京外汇市场刚开盘,交易屏上的数字突然开始暴走。美元兑日元直线拉升,几乎没有遭遇任何像样的抵抗,瞬间击穿160关口,最高触及160.22。 上一次见到这个价格,还是1992年。整整34年。从去年此时143起步,日元一路滚落到160上方,全年贬值逾12%。日本央行期间砸下数万亿日元入场干预,如今回头看,连个水花都没溅起来。 无独有偶,几乎是同一时间,隔壁邻国韩元跌至1512,距离2009年金融危机谷底仅一步之遥。而且过去一年,韩元从1350跌到1560,贬值超过14%,创下17年最差表现。此外,其他新兴市场印度卢比滑向94.60,一年贬值11%以上,雅加达的印尼盾击穿17711,马尼拉比索逼近60关口,越南盾官方中间价勉强稳住,黑市却早已跌成另一副面孔。 从东京到雅加达,从首尔到孟买,亚太货币全年维度几乎全线躺倒,走出一场彻头彻尾的“全域贬值潮”。 除了一枚货币:人民币。 同样是6月16日,在岸人民币稳在6.80区间,离岸市场毫无恐慌痕迹。拉长到过去一年,人民币更是从7.20附近稳步升值至6.75,累计升值约6%,创三年新高。美元阶段性逞强时,它没崩;全球外需收缩时,它也没崩。

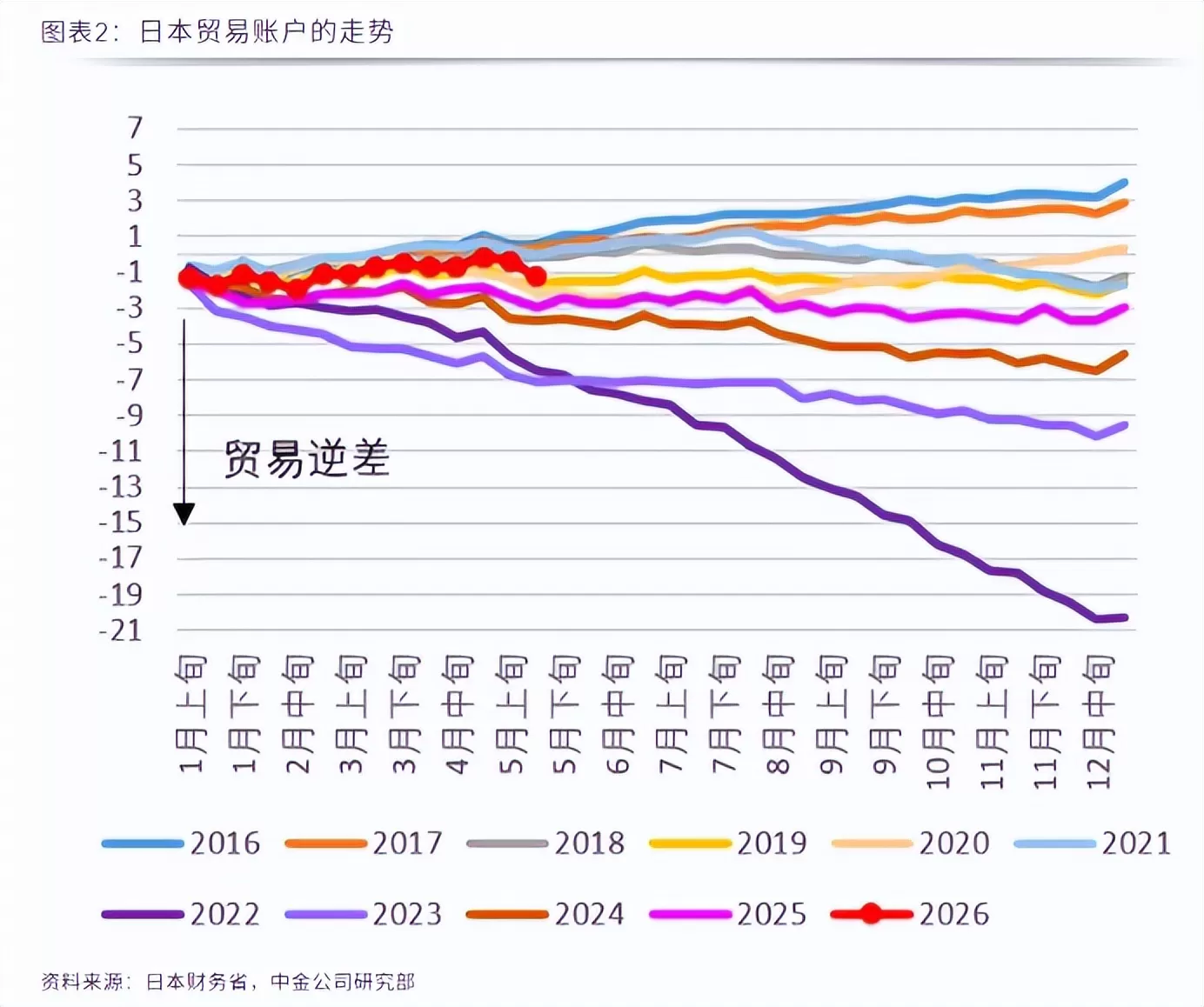

图源网络 同处美元潮汐之下,承受同样的能源价格冲击,面对同样的贸易寒流。凭什么? 四大死穴把这一轮贬值统统扣在美联储鹰派头上,说是美债收益率惹的祸,其实只说对了一半。日元、韩元、东南亚货币接二连三决堤,病根从来不在外面,而在这些经济体自身的结构深处。四个死穴叠加在一起,美元周期稍一收紧,就变成一台巨大收割机。 第一,产业瘸腿,贸易收支没有压舱石。 汇率长期走势的底层逻辑,永远是国际收支。一个国家能持续靠出口赚来外汇,本币就有天然支撑;常年贸易逆差,货币就永远悬着一颗贬值炸弹。 亚太大多数经济体,恰好都卡在“产业链不完整”这道死穴上。 日本本土几乎零能源、零矿产,工业原料全靠进口。两大出口支柱——汽车和电子,又在全球产业变局中持续失速。电动车时代,丰田、本田的优势被特斯拉和比亚迪两面夹击;消费电子领域,索尼、松下早已不复当年。2026年上半年,日本连续出现贸易逆差,进口能源账单越堆越厚,日元怎么可能不跌?

图源网络 日本贸易账户走势 韩国同样是典型偏科生。半导体出口占总出口接近四成,整个国家的贸易收支高度绑定单一产业周期。三星电子的财报,某种程度上比韩国银行的报表更能解释韩元走向。全球芯片周期一转头向下,韩元汇率便沦为半导体景气度的衍生品。 至于越南、菲律宾、印尼,出口赚来的美元大半转眼又得掏出去支付机器设备、零部件和能源进口,真正能沉淀下来的外汇少得可怜。印度工业体系碎片化,每年要烧掉巨额外汇进口原油、黄金和电子产品,卢比几乎常年泡在贬值通道里。 没有稳定的贸易顺差打底,光靠央行下场托市,永远是治标不治本。 第二,外债喂毒药,货币错配引爆炸弹。 比贸易逆差更要命的,是遍地的货币错配。 亚太很多新兴经济体,长期以来靠外资喂养——招商引资、美元贷款、热钱流入。企业和政府大量发行美元计价的外债,收入是本币,还债却是美元。这意味着,本币每贬值10%,实际偿债成本就直接膨胀10%,迅速形成“贬值→偿债压力暴增→资本加速外逃→进一步贬值”的死亡螺旋。

世界银行数据显示,越南和印尼外债付息占财政收入超过15%,菲律宾逼近13%。即便是韩国这种发达经济体,企业部门的美元外债也极其庞大。韩元越跌,企业偿债越沉重,恐慌性购汇再推一把汇率。 日本表面看外债不多,但政府债务占GDP超过260%,长期超低利率之下,外资大量持有日本国债。一旦日元持续贬值引发集中抛售,央行只剩两条绝路:加息稳汇率,财政会被天量利息打爆;维持低利率,美日利差越拉越大,资本疯狂外流。 保汇率还是保经济?日本手里根本没有两张牌。 第三,外汇储备不够打,干预成了纸老虎。 稳定汇率最直接的办法,是央行动用外汇储备抛售美元、买入本币,硬压贬值预期。但弹药够不够,直接决定防守能撑多久。 日本外汇储备约1.31万亿美元,看似体量不小,但其中绝大部分是美债等资产,真正可动用的自由资金十分有限。2026年几轮大规模干预,几百亿美元砸下去,日元还是轻松跌穿160。交易员们很快学会了:日本央行进场,只是给他们提供了更好的卖出窗口。

印尼、菲律宾这类经济体,外汇储备不过千亿美元级别。几轮干预下来储备快速缩水,央行根本不敢持续下场。印度外汇储备约6900亿美元,但每年光是原油进口就要烧掉上千亿美元,缓冲空间极度有限。 更要命的是,外储账面数字不等于可动用“自由弹药”。很多经济体的外储里,有相当比例是外资热钱流入带来的——钱进来时推高储备,钱出去时储备直接对应流失。能拿来和空头对轰的真枪实弹,远比账面数字少得多。 第四,货币政策丧失自主权,保汇率就得祭天经济。 经济学经典的三元悖论说得明白:资本自由流动、固定汇率、独立的货币政策,三者只能取其二。 亚太大多数经济体都选择完全放开资本管制。这意味着,美联储一加息,为了阻止资本外流、稳住汇率,它们只能被动跟随加息。哪怕国内经济已经趴在地上,央行也得咬着牙收紧货币。 韩国为阻止韩元暴跌,2026年持续维持高利率,直接重创国内房地产市场和中小企业,内需一蹶不振。越南、菲律宾跟着加息后,制造业投资明显萎缩,经济增速被硬生生拽下来。日本的处境更极致:加息能缩小利差,但国债利息会压垮财政;不加息,资本外流不止,日元坠入深渊。左右都是悬崖。

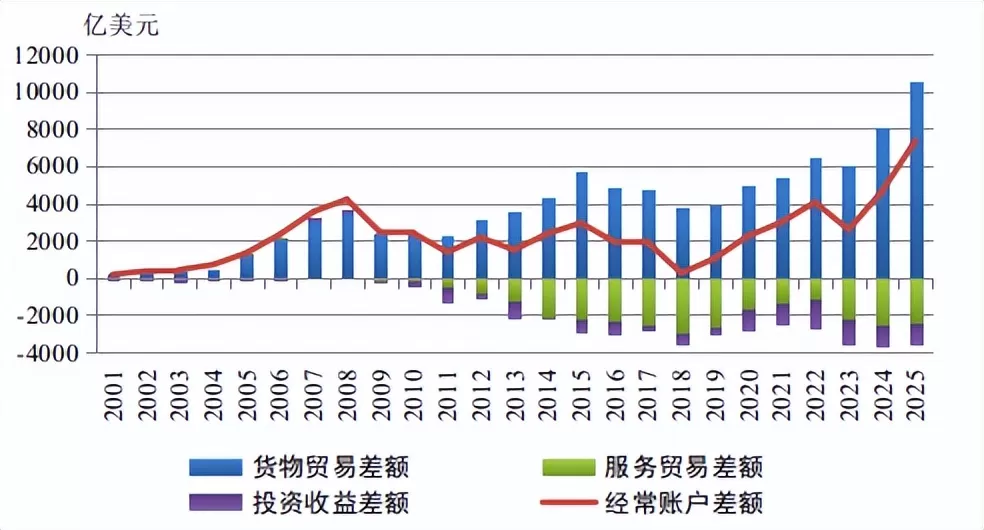

图源网络 韩国2026年持续维持高利率 四重结构漏洞,层层叠套、相互放大,把亚太货币集体推入“美元一收紧,全线溃败”的死循环。 人民币的四根支柱周边货币跌成一片,人民币却逆势走稳,甚至稳步升值。 市场有声音说,“人民币也该顺势贬值,帮出口一把”。但汇率从来不是想贬就贬、想升就升的玩具。人民币的稳定,不是靠管制硬摁出来的,而是靠经济基本面实打实托起来的。四根支柱,一根比一根扎实。 第一根支柱:全球唯一的完整工业体系。 中国拥有全球唯一覆盖全部工业门类的完整工业体系。从低端制造到高端装备,从原材料到终端产品,几乎全部可以自主生产。 这意味着什么?意味着我们不需要像东南亚那样,出口赚来的钱大半拿去付进口账单;也不需要像日韩那样,高度依赖能源矿产进口,贸易收支被大宗商品价格来回扇脸。 截至2025年,中国经常账户顺差达到7350亿美元,其中货物贸易顺差突破万亿美元大关,坐稳全球最大贸易顺差经济体的位置。新能源汽车、光伏、锂电池、工程机械、船舶——这些高附加值产品正持续吞噬全球市场份额。

海量贸易顺差的直接结果是:出口企业每天都在赚美元、结人民币。市场上持续有美元供给和人民币需求,从供需底层直接压住了贬值空间。这种支撑,比央行动用外储下场干预管用一百倍。它不是某个部门的战术操作,而是整个经济结构的战略底座。

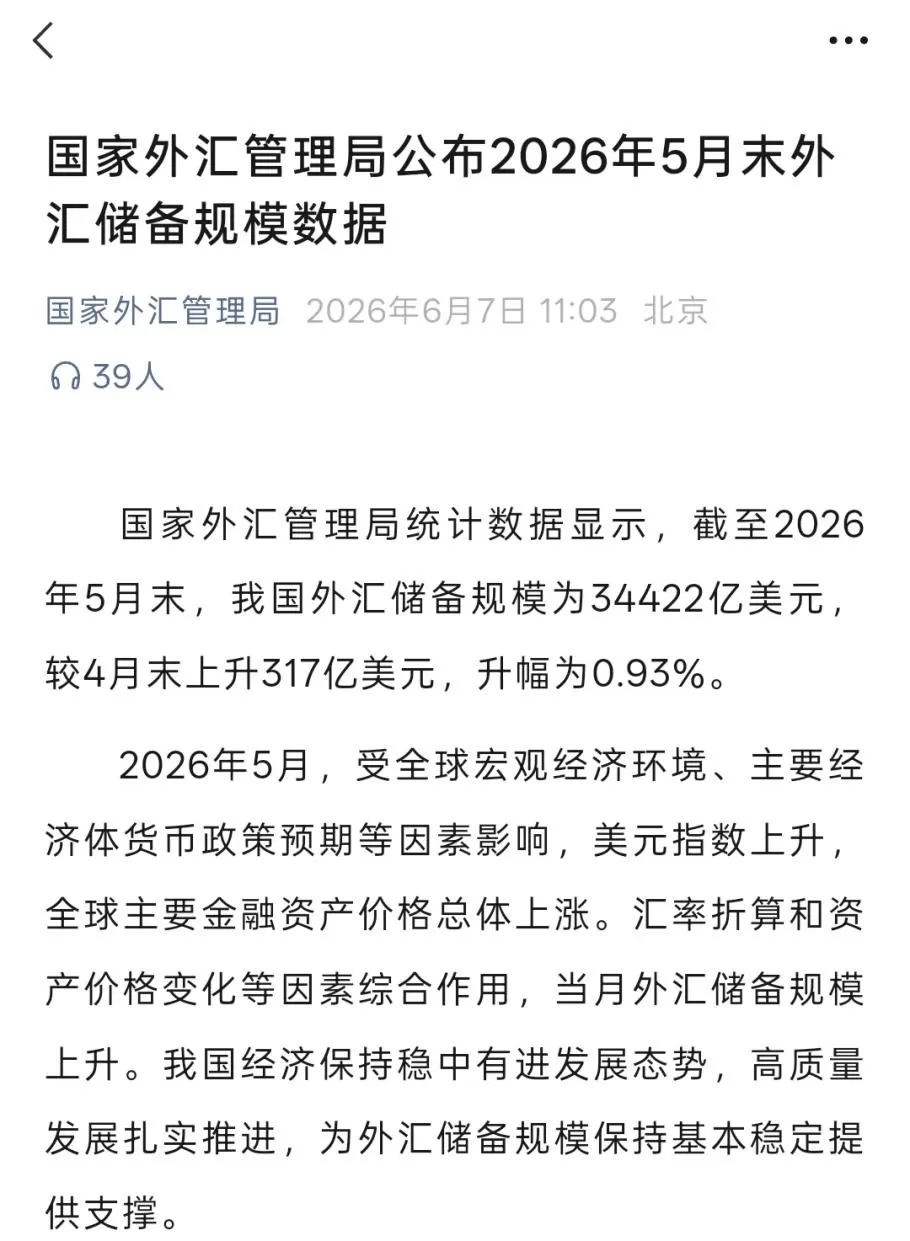

第二根支柱:审慎到骨子里的外债管理。 和东南亚、日韩大量举借美元外债不同,中国对外债的管理一直极度审慎。 外债结构以中长期、低成本债务为主,短期外债占比持续下降。企业跨境融资有严格的宏观审慎管理,不是谁想借就能借。更要紧的是,贸易顺差每年带来的净外汇流入,远远大于外债的还本付息规模。根本不存在“还不起美元债”的风险。 人民币贬值不会引爆债务危机,自然也就不会形成“贬值→资本外流→进一步贬值”的恶性螺旋。这道防火墙,是过去二十年政策层顶住无数压力坚持修筑的。当年被批评“太保守”,如今成了最坚固的护城河。 第三根支柱:冠绝全球的外汇储备厚度。 截至2026年5月末,中国外汇储备34422亿美元,稳居全球第一,超过日韩和东南亚各国总和。黄金储备已连续19个月增持,达到7496万盎司。

图源国家外汇管理局 截至2026年5月末,中国外汇储备34422亿美元 两层安全垫叠加,就是应对资本外流和汇率波动的终极压舱石。 3.4万亿美元的储备规模足以消化任何级别的短期资本冲击。国际投机资本根本不敢轻易集结做空人民币——他们要面对的是地球上最厚的防御工事。索罗斯式的狙击战,在中国面前没有剧本。 同时,经过多年汇率市场化改革,企业和居民的汇率风险中性意识已经非常成熟。市场内建了调节机制——升值时有人获利了结,贬值时有人逢低结汇,大幅降低了汇率超调风险。 第四根支柱:货币政策的完全自主权。 这是最根本的差距。 中国实施有管理的浮动汇率制度,保留了适度的跨境资本流动调节工具,从来不用在“保汇率”和“保增长”之间二选一。 美联储维持高利率时,我们依然可以根据国内经济状况保持宽松货币环境,定向扶持制造业、刺激内需,完全不用为了留住资本而被动加息。央行手里还有一整套逆周期调节工具——远期售汇风险准备金、跨境融资宏观审慎调节参数、外汇存款准备金率——不用直接下场消耗外储,就能平滑汇率异常波动。

与此同时,能源多元化布局已持续多年。俄罗斯、中东、中亚等多渠道供应,极大削弱了国际油价波动对国内通胀和贸易收支的冲击,从根源上减少了货币贬值的外部诱因。 至于人民币应该顺势贬值拉动出口的说法,本质上是短视的。靠贬值拉动的出口,往往锁死在低端低附加值产业,长期反而拖累产业升级。稳定的汇率,让企业能安心做长期研发、布局高端市场,同时提升人民币在国际贸易中的结算地位。这才是真正的长期竞争力。 汇率即国运说到底,这轮亚太货币大分化,绝不只是金融市场的一次普通颠簸,而是一次对各国经济底色的极限压力测试。 货币的强弱,终究对应一个经济体的长期发展上限。 日元的坠落,本质是日本“失落的三十年”在汇率上的续集。人口深度老龄化、产业创新乏力、内需持续萎缩、财政债务积重难返——日元已彻底沦为全球套息交易的融资货币。借日元、买美元,成了全球对冲基金最拥挤的交易。只要美联储维持高利率,日元的长期贬值趋势就极难逆转。这不是汇率问题,是国运问题。

韩元的剧烈波动,把韩国经济"偏科"的脆弱性暴露无遗。举国押注半导体,吃尽了信息时代红利,但也把国运绑在单一产业周期上。一旦全球科技周期转头向下,或产业链出现转移替代,贸易、汇率、股市就会同步承压。抗风险能力,终究取决于经济结构的多元与纵深。 越南、印尼、菲律宾等东南亚国家,看似高增长,实则至今仍是依附型经济。没有自主核心技术,没有完整产业链,只能卡在低端代工环节。每一轮美元收紧周期,都要被收割一轮,在中等收入陷阱的泥潭里反复挣扎。增长数字漂亮,但外汇底子薄、外债压力大、政策空间小——三重约束下,货币主权无从谈起。 印度卢比的持续走弱,更是其工业化不足、产业碎片化的必然结果。靠人口红利和服务业吹起的增长泡沫,一遇外压就原形毕露。没有制造业大规模出口创汇,卢比就永远缺乏内生支撑。 人民币的逆势稳定,证明的是一条完全不同的路径。 靠完整的自主产业链打底——不需要看天吃饭;靠内外平衡的经济结构托底——不惧外部冲击;靠独立的金融自主权护航——不看美联储脸色行事。三位一体,就能跳出美元潮汐的周期性收割。 这不是某一年、某一项政策的结果,而是几十年持续建设工业体系、审慎管理外债、坚持金融主权所累积的结构性优势。在风平浪静时,这些优势显得笨拙、不性感;当潮水退去时,它们就是区分谁能站着、谁在裸泳的唯一标尺。 未来,全球货币体系多极化不可逆转,美元的霸权地位将持续相对弱化。而人民币,靠着庞大的经济体量、全球第一的贸易规模、长期稳定的币值,注定将成为亚太区域真正的金融稳定锚。 这一轮淘汰赛,各自选了各自的路,也各自押上了未来几十年的国运。 潮水退去时,答案已经写在水线之上。 免责声明:本网转载的文章仅为传播更多信息之目的,本网未独立核实其内容真实性,文章也不代表本网立场。如文章侵犯了你的权利,请联系我们修改或删除。本网提供的内容,包括并不限于财经、房产类信息,仅供参考,不构成投资建议;本网内容,包括并不限于健康、保健信息,亦非专业意见、医疗建议,请另行咨询专业意见。本网联系邮箱:contact@cacnews.ca  |

罢工阴影临近,西捷航空开始停飞部分航班,周日或现大规模航班取消

加拿大 2 小时前

温哥华 2 小时前

加拿大 2 小时前

温哥华 3 小时前

加拿大 3 小时前

地产 4 小时前

加拿大 6 小时前

加拿大 6 小时前

温哥华 6 小时前

关注获得及时、准确、全方位的新闻消息

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10