- 48小时新闻排行

- 7天新闻排行

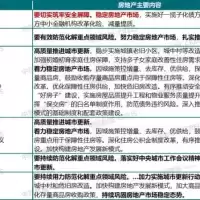

| 撰文 | 中国外汇投资研究院 首席分析师 姜伟男 临近岁末年初交替之时,年度收官对新年预期与提前布局十分重要。2020年外汇市场宽泛波动的特点,关键词为投机性、情绪化、盲目性。在疫情环境、美国大选、英国脱欧等包括政治、经济不确定因素交织的现实中,市场情绪与心理分外不安逸,这成为对冲基金炒作利用的关键点。然而,乱中不变的是美元贬值策略稳步推进,相应的撬动了大宗商品价格上涨、主要非美汇率反弹甚至股市分化攀升的局面。相对应的我国人民币升值极端性凸显,整体对标美元但短期存在9-10月份同升的差异。人民币汇率的异常与超常是值得研究的关键,其当前关乎我国外贸企业签订单成本与全年规划,2021年如何踩踏人民币波动周期、把握趋势方向与关键价格是企业关注之重点。 1、本币的升值、外资的炒作。 观察2020年我国在岸人民币走势,自5月28日最低7.1774元为分水岭,前贬后升的骤然转势十分急切。上半年贬值主要受疫情影响,资金寻求避险的方式以买美元与长期国债为主。尤其体现在3月美联储非常规降息后,市场担忧美元流动性趋紧促使资金涌入避险美元,非美货币同步受到压制,人民币因国际贸易等问题贬值加剧。事实上,2018年以来中美贸易关系紧张后,人民币正式进入贬值周期。特别在美国总统特朗普几次加征关税都刺激了人民币快速贬值。并且人民币长周期双边趋贬的走势始于2014年,汇率逐步遵循市场化波动并自主寻找符合我国经济发展的基准价格稳步进行。自6月初以来人民币已经连续升值7个月,美元自103点到89点水平的贬值周期开启,人民币对标性升值看似符合逻辑,实则耐人寻味。9月美元指数自最低91.75点至反弹3.26%至最高94.74点,10月相对稳定在93-94点之间,而我国人民币则是自9月最低6.8558元升值3.12%至最高6.6416元,同步升值脱钩美元负相关逻辑突出。 我国疫情控制得当,全年经济恢复速度存在比较优势,叠加我国对外市场开放加大,这容易吸引外资流入人民币资产寻求短期避险。然而,我国相对利好的经济环境背后则是惊人的套利空间。如以新加坡为首的离岸市场带动在岸升值突出,国庆节假期在岸市场空档期,离岸市场继续升值,这导致节后在岸市场10月9日开盘跳升追补离岸价差至6.70元附近。另一方面则体现利差上,如中国10年国债收益率保持在3%水平以上,而美国10年国债收益率则在1%以下的水平,这是吸引外资追逐人民币资产的原动力。并且观察人民币汇率与上证A股能够发现,6月我国股市企稳并在7月上破3000点,这与人民币升值的关键时点几乎同步。面对逐渐加大的北向资金流入流出与疯狂涌入国债市场的资金,汇率差、利率差、国债收益率差、甚至是市场的时间差才是重点。我们应该清楚认识到,人民币升值的最大推手就是外资在海外市场兴风作浪,并且流入我国资本市场以盈利为目标的炒作行为,诸如此类汇率急升急切贬值的多为新兴市场国家。 2、资本的欢呼,企业的忧愁。 面对持续升值的人民币,很多银行或机构给出了这样的评论,从5月到12月人民币升值6500点,这意味着你换10万美元将节省近6万人民币的支出。人们在乐观于人民币升值的同时却忘记了本质的问题,外贸企业承受不了这样的波动。相对于上半年的汇率走势来看,我国绝大多数外贸企业的议价成本均在6.8-7元之间,甚至有更低的在7-7.1元水平。这些企业将在年终结汇时每100万美元损失近60万元的收入。且不论我们个人换美元的意义,相比较而言,我们个人所占的“便宜”远远小于外贸企业的损失。2020年疫情环境特殊,外贸企业在上半年汇率偏贬值的时候订单缺失,在下半年有订单的时候又被极端升值的汇率吞吐利润。我国作为贸易大国,经济三马车中外贸地位不可动摇,尤其贸易顺差更是我国外汇收入的主要来源之一。 2020年不仅仅是人民币升值这么简单,观察我国商品价格的变动同样瞩目。比如开放了对外市场的铁矿石期货可以突破1100元,农产品期货中菜籽油可以突破10000元大关。整个原材料上涨将倒逼产业链下游企业亏损提价,如有色金属、钢铁系投机过热,诸多外贸企业同时面临着成本上升与收汇下降两面艰难的窘境。相对来看,人民币升值对于进口来说或比较有利,给国民带来的实际问题也比较大,如进口成本下降有可能加剧通货膨胀,而相对于民生的农产品价格却居高不下,生活成本随之上升,这或多或少都对我国经济产生不利影响。综合来看,无论是人民币升值还是大宗商品价格上涨,都被外资有针对性打击,尤其年关精准针对我国企业结汇周期而推升人民币,最终外资的盈利是由我国外贸企业来买单。当然,人民币升值且与海外市场对接有利于国际化道路进程,但目前升值显得过于急躁,且企业缺乏专业的分析管理能力,加强汇率管理意识显得至关重要。 3、汇率的导向,2021的预期。 目前看,我国央行对人民币升值的关注度已然上升,并在 10月12日下调远期售汇业务的外汇风险准备金率至0,以及同月27日人民币对美元中间价报价模型中的“逆周期因子”淡出使用两大举措。从本质上来看,前者属于鼓励企业购汇以节制人民币升值的政策导向,而后者则使得人民币中间价偏向市场化报价,从而有效指导人民币汇率波动回归中间价靠拢的机制。特别注意到最近我国在岸人民币稳定在6.52-6.56元之间,同期美元指数下破90点水平与离岸升破6.50元水平的干扰明显降低。由此预测2021年人民币趋势需参考国内外因素以及历史趋势周期综合推敲,政治风险、经贸环境的不确定变数将加大预测难度。 2021年海外疫情拐点或恶化是关键。如若疫情好转势必吸引外资回笼发达国家资产,进而削弱外资在我国投机性避险的追捧,这将促成人民币回贬节点。然而海外宽松环境与我国内部差异较大,加之2020年是美元贬值周期的开端,参考美元指数长周期历史,美元每次贬值的周期为7-8年,极端贬值之后总会伴随一定时间的底部徘徊。人民币贬值逆转存在压力。国内来看,2021年国内政策稳定汇率的基调变化性不大,此前央行两大政策或有导向汇率回归双边弹性的温和波动可以预料。目前企业订单因疫情造成的订单归集效应显现,加之新年企业订单议价参考当前汇率需以偏升为主,成本的降低在一定程度上可以弱化人民币升值影响,但这并不是企业中长期发展路径,加强汇率管理与汇率知识普及才重中之重。 综上所述,伴随国内较高的利率、国债收益率水平,人民币资产的套利空间仍然给予汇率升值压力。另外,春节假期期间,由于我国企业年终结汇需求告一段落,外资或有逐步离场制造在岸与离岸偏贬值汇率差的策略发现。并且观测在岸人民币长周期的波动历史来看,双边偏贬区间高达9200点,且每个升值阶段均持续9个月左右。 基于2020年人民币汇率宽泛波动态势,预计2021年第二季度人民币汇率应有理性的贬值调整空间,市场化波动跟随外部市场为主在短时间内难以逆转。全年主要区间在6.4-7元之间震荡格局或将持续,极端与突发事件将存在刺激人民币顺周期波动加大的风险。 免责声明:本网转载的文章仅为传播更多信息之目的,本网未独立核实其内容真实性,文章也不代表本网立场。如文章侵犯了你的权利,请联系我们修改或删除。本网提供的内容,包括并不限于财经、房产类信息,仅供参考,不构成投资建议;本网内容,包括并不限于健康、保健信息,亦非专业意见、医疗建议,请另行咨询专业意见。本网联系邮箱:contact@cacnews.ca  |

加拿大 昨天 11:42

加拿大 昨天 11:39

国际 昨天 11:27

西捷航空罢工致大量旅客滞留 加拿大乘客被迫自费$3000返程 进退两难!

加拿大 昨天 11:11

地产 昨天 11:03

加拿大 昨天 10:56

关注获得及时、准确、全方位的新闻消息

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10