- 48小时新闻排行

- 7天新闻排行

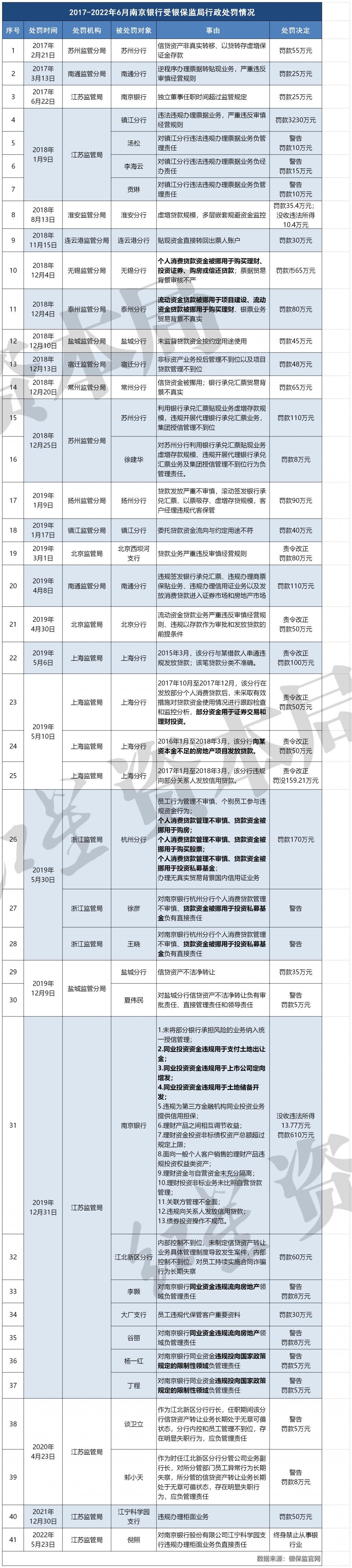

| 短短 72 个小时,南京银行(601009.SH)把自己套入了一场信任危机。 行长为什么走?股价为什么崩?网传信息是不是真的?一个又一个疑问纷至沓来,外界的疑惑至今仍未被完全解开。 红星资本局整理了过去 72个小时的关键时间点和信息,同时复盘了南京银行过去几年的发展历程,我们发现:在业绩亮眼的同时,南京银行从 2017年至今共收了 41 张 " 罚单 "。

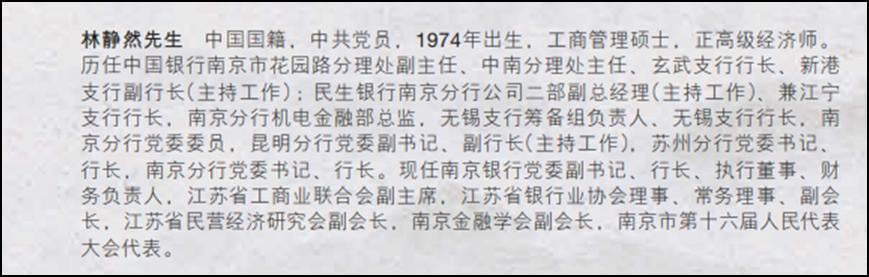

南京银行的 72 小时信任危机 06 月 29 日 行长辞任 6 月 29 日当天,南京银行收盘价报 11.14 元 / 股,涨 1.92%。 单看股价表现,南京银行似乎没有任何异常,而事实上,未来 72 小时风暴都起源于这一天盘后看似不起眼的公告。 公告称,董事、行长林静然因工作需要、另有任用,于当天向董事会提交辞职报告,辞去董事、行长以及财务负责人等职务。董事长胡升荣暂时代为履行行长职责。 这一份辞任从 6 月 29 日起生效,但在当天并未引起过热的关注度。 6 月 30 日 股价大跌 6 月 30 日,南京银行开盘大跌,盘中一度触及跌停,而后跌势逐渐减弱。最终,当天的收盘价报 10.42 元 / 股,跌6.46%。 盘中的跌幅让不少投资者感到心惊,只能尝试从消息面上进行分析。有投资者分析认为,南京银行此番的大跌或与林静然的辞任公告有关。 从林静然的工作成效到他过往的工作履历,这些信息几乎都被翻得底朝天。 公开资料显示,林静然出生于 1974 年,先后在中国银行、民生银行和南京银行的分理处、分行、支行工作。2020年 5 月,江苏银保监局核准了林静然南京银行行长任职资格。 也就是说,林静然任职南京银行行长才两年左右的时间。

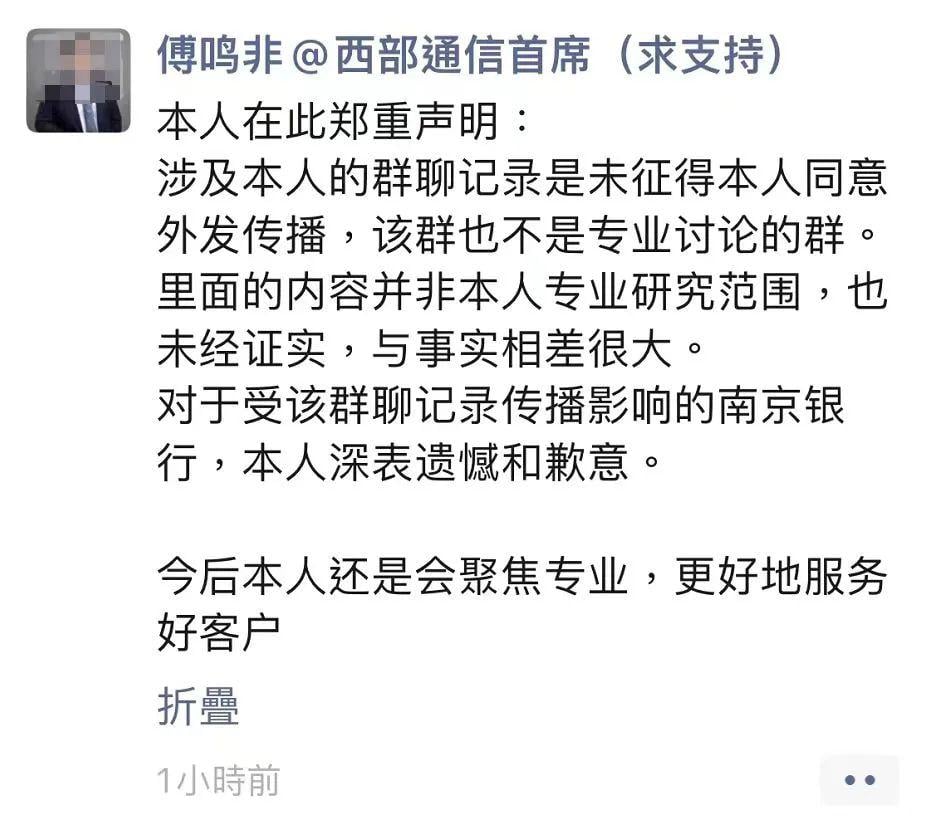

截图自南京银行财报 有人认为林静然是正常调任,也有人从其他角度揣测这一变动。 当天傍晚 18 点 09 分,名为 " 傅鸣非 @西部通信首席(求支持)"的微信用户在某个微信群中与其他人一起探讨了南京银行大跌的原因,相关的聊天内容被广泛传播。 群聊记录显示,傅鸣非分析 6 月 29 日的人事变动称," 据说南京银行窟窿很大","(信贷)爆了南京银行就可以破产了 "。 网传信息显示,傅鸣非是西部证券(002673.SZ)通信行业首席分析师。不过,西部证券后来对媒体称,傅鸣非是其研发中心试用期员工,非银行行业研究员,事发后已解除了双方的劳动合同。 更有意思的是,经过西部证券后期的核查,这个微信群是一个团购群。 7 月 1 日 银行报案 这一天,傅鸣非参与讨论的聊天内容越传越广,南京银行的收盘价报 10.29 元 / 股,跌 1.25%。 当天晚间,南京银行发公告称,相关网传信息为恶意造谣,已向公安机关报案并将依法追究相关主体的法律责任。目前,南京银行的经营管理一切正常,经营发展良好。 而据财联社报道,傅鸣非当天也发朋友圈称,相关群聊记录未征得他同意外发传播,该群也不是专业讨论的群,里面的内容并非他的专业研究范围,也未经证实,与事实相差很大。 " 对于受该群聊记录传播影响的南京银行,本人深表遗憾和歉意。今后本人还是会聚焦专业,更好地服务好客户。" 傅鸣非说。

图据财联社 除了报警外,南京银行当天还发生了一件事:原印章作废核销,启用新章。 据每日经济新闻报道,南京银行在官网发公告称,因 " 南京银行股份有限公司 "印章使用年限较长、磨损严重,为便于各项工作顺利开展决定更换印章。新印章名称不变,已备案登记。 不过,红星资本局登录南京银行的官网查看发现,目前已无法找到该公告,疑似被撤下。 同一天,引爆南京银行信任危机的林静然也以新职务 " 现身 "。 南京东南国资投资集团有限责任公司(下称 " 东南集团")官网显示,林静然为该集团的副董事长、党委委员(保留市管企业正职待遇)。 天眼查 APP 及公开资料显示,东南集团成立于 2014 年,其 100%持股股东为南京市国资委,是南京市委市政府为加快河西新城和南部新城等江南功能区发展设立的市属国有独资公司。

截图自东南集团官网 南京银行的双面 业绩增速亮眼,却吃了 41 张罚单 A 面:业绩亮眼的优等生 不良贷款率多年保持在 1% 以下 红星资本局注意到,在林静然的辞任公布后,南京银行的股价一度触及跌停,有投资者认为,这是正常现象,因为在他的任职期间,各方面的业绩都相当亮眼。 有银行从业人士告诉红星资本局,一般来说,银行经营业绩主要看贷款、存款和利润三项数据指标,综合经营实力以及抗风险能力则要看拨备覆盖率、资本充足率等指标。 红星资本局翻阅南京银行的财报发现,在 2020 年和 2021年,南京银行的贷款、存款和归母净利润等都保持着高速增长,且拨备覆盖率和资本充足率等指标均符合监管要求。

以总资产为例,2020 年,南京银行的总资产达到了 1.52 万亿元,同比增长了 12.93%;到 2021年,南京银行的总资产继续保持着 15.28% 的高速增长,达到了 1.75 万亿元。 最重要的是,南京银行的不良贷款率多年一直保持在 1% 以下。在过去的五年(2017 年-2021 年),南京银行平均不良贷款率分别为 0.87%、0.88%、0.89%、0.90% 和 0.91%。 而今年 5 月,银保监会的相关负责人曾表示,我国整个银行业的不良贷款率是 1.82%。 从数据上来看,南京银行绝对是优等生中的优等生。 不过,有银行从业人士告诉红星资本局,现在处于经济下行周期,银行要实现资产规模和利润大幅增长,且不良贷款率牢牢控制在1% 以下、不上升,这实际上很难实现,也是不可能的。 " 即便账面上是这样的,也未必就是真实的反映。所以,南京银行披露的业绩,还是多少让人有点质疑其真实性的。"该银行从业人士对红星资本局称,至于南京银行是否存在隐瞒不良贷款率,一切要以官方披露的信息为准。 B 面:2017 年至今收到 41 张罚单 资金流入限制性领域,同业拆入起伏较大 红星资本局注意到,近年来,南京银行屡收罚单,其中贷款等资金用途监管不严成为主要原因。 根据银保监官网信息,2017 年至今,南京银行及分行共受到 41 次行政处罚,其中贷款及同业资金管控问题占 5成,明确写明资金违规流向房产、地产、证券等限制性领域的处罚次数达 12 次。

从行政处罚情况来看,资金管控问题从 2017 年年底开始集中发生。 数据显示,2017 年南京银行贷款总额 3889.52 亿元,正常类贷款占比 97.50%。截至 2017年末,住房抵押贷款余额为 520.06 亿元,占个人贷款余额的 58.21%。投向为房地产的对公贷款余额为 177.88亿元,占对公贷款投放余额的 5.93%。 此后,南京银行住房抵押贷款占个贷的比例一直较高,2018 年为 43.89%,2019 年为37.07%,2020 年为 37.75%。 2021 年,南京银行贷款总额 7913.70 亿元,正常类贷款占比 97.87%。截至 2021 年末,住房抵押贷款余额为835.40 亿元,占个人贷款余额的 35.8%。对公贷款合计 5439.43 亿元,投向房地产的贷款占比为 6.88%。 此外,南京银行同业业务起伏较大。 2017-2021 年,南京银行同业拆入资金分别为 142.57 亿元、237.17 亿元、142.06 亿元、168.71亿元、337.69 亿元;同比变动分别为 395.55%、66.35%、-40.10%、148.58%、100.16%。 免责声明:本网转载的文章仅为传播更多信息之目的,本网未独立核实其内容真实性,文章也不代表本网立场。如文章侵犯了你的权利,请联系我们修改或删除。本网提供的内容,包括并不限于财经、房产类信息,仅供参考,不构成投资建议;本网内容,包括并不限于健康、保健信息,亦非专业意见、医疗建议,请另行咨询专业意见。本网联系邮箱:contact@cacnews.ca  |

关注获得及时、准确、全方位的新闻消息

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10