- 48小时新闻排行

- 7天新闻排行

|

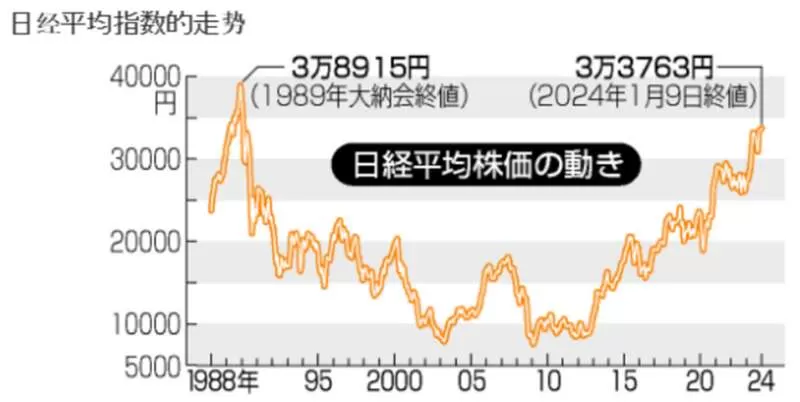

图源:视觉中国 ▎跨国做“日本房东”,并非一门如想象中美好的投资。 “回来,一切都回来了。” 开年的日本,像是拿了逆袭剧本,仿若过去失落了30年的阴霾已一扫而空。 1月12日,连涨五天的日经指数达到历史最高点,几乎接近日本泡沫经济崩盘前的最高峰。同时,日本的房地产市场也频频传来“暴涨”的消息。据日媒报道,去年11月东京都23区新建公寓的平均售价已经达到1.2811亿日元(约合人民币631万元),同比上涨50%。

截至1月9日的日经指数走势。(图/雅虎日本) 这个涨幅,在过去一年几乎可以傲视除了比特币之外的大部分投资资产。 在日媒报道里,当地房产市场呈现出了非同寻常的冰火两重天:一方面,重返世界的中国人挥舞着现金,前赴后继涌入日本房市,中介清点现金清点到头痛,东京的热门区域楼盘,甚至还要摇号购买;而另一方面,本地年轻人的购房需求持续萎缩,近一半人都在租房生活。 仿佛一夜之间,国内投资者已经成了日本年轻人的房东? 但历史无数次印证,极致的疯狂往往是转换的序章。在和几位已在日本买房置业的业主聊过之后,我们发现,大部分都市传说终究只是传说,社交媒体是一面棱镜,分享者大多数只放大自己所拥有的,而很少提到礼物背后所标注的价码。 在日本炒房,只是听起来很美。 奔着赚钱而买, 很有可能在高位接盘

日本房价这几年的变化,的确可以用“惊人”来概括。 “普通人过去从银行贷款个人年收入六七倍的资金,就能买到一套房子,而现在十七八倍都不一定够。”旅居日本多年的包子,在当地买过房,也卖过房,完整地见证了日本房价过去十余年的潮起。

(图/unsplash) 据日本国税厅数据,日本2022年人均年收入为458万日元(约合人民币22.6万元)。但如今普通人要在东京买房,至少要背上自身年收入15倍以上的债务。 用15倍以上的年收入来买一套房,在比海外同龄人更重视房产的中国年轻人眼中,不过是一个寻常的人生必经阶段,但在低欲望的日本年轻人眼中,已是生命不可承受之重。 日本对于本国人的首套房,是有极其优越的优待政策的,不但零首付,贷款利率也只有0.2%-0.6%,并且持有房产每年还可以节约一点消费税。 但饶是如此,不愿买房的人,还是不买房。 2023年1月,三井住友信托银行对1万名受访者做了一个调查,结果显示,全体样本中持有房产者的比重还不到一半,其中20-29岁以及30-39岁人群持有房产的比例仅分别为20%和31%,一半人都在租房,剩下的人则是在家跟老人同住。 根据 OECD 数据,日本家庭净储蓄率在经济泡沫后,从15%大幅下降至5%以下,透支的家庭财富,难以负担不动产的购置压力一一日本房屋的空置率,很直观地印证了这一点。据日本总务省调查数据,2018年日本房屋的空置率达到13.6%,是有史以来的最高纪录。而除非拆除大部分空置房屋,否则空置率会在2038年跃升至31.5%。 如此种种足以证明,本应作为消费主力的日本青年,真的没那么爱买房。 在日本卖过房的包子,也有相似的体会。2017年,包子一家以6780万日元的价格在东京丰州地区买入一套塔楼公寓,并在5年后决定卖出。 “不动产公司当时对我说,从2018年到2020年的成交数据来看,这个楼盘的成交时间不会超过一个月。” 然而,在房价已经开始飙涨的2022年,这一套房子并没有想象中好出手。 “不少日本买家都来看过,但最终都没成交。”无奈之下,包子将挂牌价从一开始的9000万(日元,下同),降了又降,到最终8380万出手,前后一共经历了半年。“同个楼盘当时还有好几家在卖,我的报价是最低的,其他人交易时间比我更长,都要半年以上。” 包子认为,中国人手上的大部分房源,很多时候还是在同胞内部流通,本国购房者已经比较少见了,“我最终成交的中国买家也是把这里当做婚房,是自住而不是投资”。 彼时,不动产公司也对包子说,“在这个价位,会选择投资购买的人已经不会太多了,大家的共识就是偏贵”。 但到了2023年,随着日元汇率一路跌破4.77,海外投资者再度大规模涌入,当地房市走势逐渐疯狂起来。“丰州区那边有一个更新一点的塔楼公寓,我听到一个中国买家是1.3亿接手的,上一任房主赚了近4000万日元。” 国人买卖占交易量大头,在关西某城投资民宿的呦呦也有类似体会,“这一片从2023年8月开始就一路涨价,我是7月购买的,当时也是从另一个国人手里抢下来的。”

(图/unsplash) 同时,关于海外投资者爆买日本房产的新闻也频频登上头条。东京御徒町一家不动产公司的代表董事对媒体表示,“现在能拿出1亿-3亿日元现金买一栋房子的人,由于目前日元贬值的趋势,日本房地产便宜得对他们来说就像一场大甩卖” 。 日本一家房产机构的首席执行官在采访时描述道,中国买家经常带着一箱箱现金付款,中介清点现金“真的很累”。 但是在包子和呦呦看来,目前过高的房产价格,很难变现,容易“被埋”,更加适合自住而非投资。 在一则关于东京都23区涨价的新闻下方,一位雅虎日本网友表示,自己在2020年以低价购买了一套二手房,尽管现在能够以1.3-1.5倍的价格卖出,但是自己想投资的其他地段已经涨得过高,现在处于进退两难的境地。 “很多机构会将日本房产包装成一种投资项目,告诉国内的人可以买房后交给管理公司出租,只要收租金,年利率5%左右,最后还可以卖出去赚差价,但实际上并不是这么回事儿。”另一知情人士告诉新周刊。 “除非是在房价涨起来之前就购买房产然后出租,否则这两年入局的‘中国房东’,很难赚到超预期的收益。” 在日本,租客的权益保护十分完善。除了不能对房屋进行买卖之外,租客和房东拥有同等权利,包括但不限于教育、医疗、社保等等,而房屋出现损坏,一般是要房东或管理公司来承担修缮费用。 日本留学生黄瓜告诉新周刊,日本的租约一般是两年一签,中间不能私自毁约或涨价。“租房合同签下就不会变更房租,我目前还没见过同一栋房子老租客和新租客租金不同的情况”。 同时,呦呦也以房东的身份算了一笔账,“在关西某都,一个2DK(两居室)的公寓,房租加管理费只租7万元。但是物业费、公共设施修缮费用、担保公司的管理费再加上持有房产每年要缴纳的税金,以及租金收入本身要缴纳的税金,这些加起来要差不多3万元,接近房租的一半。就算房子只要1000万,年收益率也就是4.8%。购买1DK或2DK的房产,1000万日元是不够的。” 另一位在东京置业的小红书博主也提到,购买房产投资出租并不是一个很好的选择:“日本是累进税率,房租收入是要累加工资收入一同计税的。辛辛苦苦收租,很有可能光税就要交不少。” 同时,比较东京房产租金和售价的涨幅,你会发现租金涨幅远远追不上房价。根据日本总务省调查数据,首都圈公寓租金收益率在 2003 年达到最高点,约为6.2%,随着公寓价格回升逐渐下降,2022年已降至3.4%,到了房价飙升的2023年,租金收益率只会更加低迷。

上为东京房产售价变化,下为租金变化,租金的增长曲线明显平缓许多。(图 / 雅虎日本) 这意味着越晚购入房产,租售比越低。 同时,呦呦也提到有国内投资者会选择购买总价低的当地“老破小”,但事实上,在呦呦看来这是在帮助本国人出清不良资产,“本国人买房会选择又大又好的新房,比如现在的塔楼,不喜欢老破小”。 总价低的“老破小”,看起来入局门槛很低,但实际上人们忽视了潜在的人力成本一一这些“老破小”,大多需要翻修甚至重建。 而据日本内务省报告,2023年11月的“服务价格”上涨了2.3%,为1993年10月以来的最大涨幅。这意味着,日本通胀带来的不仅仅是商品变贵,服务业也在同步变贵,日本的人力费用在泡沫时代后的30年,再次达到了一个新高点。 种种因素叠加之下,如果指望在日本做房东赚钱,后入局者更像是为本国人维护保养旧房,很有可能年收益率比不上购买一只稳定的债券基金。 这意味着,跨国做“日本房东”,并非一门如想象中美好的投资。 日本地产,也有自己的“中介风云”

除了难以捉摸的收益,购置日本房产的繁琐也足以劝退一波人。 事实上,国内投资者要购置日本房产,远远不只是简单在网上浏览房源,然后就可以远程签约坐等收租。 在卖掉东京的房产后,包子在神奈川地区又购置了一片土地,打算在上面重建一座属于他们一家的房子,“日本的土地毕竟是永久产权,我想着至少以后能够给孩子留点什么”。 在找房的过程中,包子和不同的不动产公司打过交道。用包子的话来说,日本的不动产行业也是一个“江湖”,远远不是简单的帮人买卖房源这么简单。

(图/《诚实房地产》) 在日本,房产交易都要通过不动产公司,无法进行个人交易。这意味着,不动产公司在很大程度上,是掌握了市场上最多信息的角色。 “日本不动产有自己的一套系统,说得难听一点,能挂上网站的大多数都是卖得不好的房子,好的房子和土地,他们会直接推荐给熟悉的客户。” 与之相反的是,在当地购房的外国人并不通晓这套“潜规则”,第一反应往往是先上网来看行情,也就很难直接在网上找到心仪的房源。 老年人的“本土情结”,也意味着一些好土地、好房源很难向外流通。 “日本有一些老年人,年纪大了以后想去老年公寓休养。他们没有那么多精力去交易,他们就会倾向于直接找信任的不动产公司。本国的老年人,基本不会去找外国人开的不动产公司。” 同时,日本不动产公司的中介也有一些外国同行普遍存在的通病,比如为了提高成交率,会选择性讲解一套房子的优缺点。 包子表示,日本一些小公司中介的卖房提成比率比较高,所以小公司的中介会更关注业绩和成交率。而大公司的中介则更怕客户投诉,所以会更职业一些。 “比如大公司一般会出具一个很详细的报告书,介绍这个房子发生自然灾害的概率是多少、历史上曾经发生过多少次等等,但小公司可能不会说。尤其你是外国人,他们还会找借口说你的日语不够好、没听懂等等。” 并且,不动产公司的业务范围也十分广泛。除了作为房屋买卖和租赁的中间人,也会向租客提供诸如维修门窗的增值服务,更会作为“买家”收购土地和房源,再以卖家的身份面向消费者。 而国外的买家,往往处于信息鄙视链的最底端,拥有着充足的钱,却没有与之匹配的信息。“有的公司比较厉害,先融资去大量购买某个地区的土地或房源,这样他们从某种程度来说就有一定的定价权。可能这个区域本身的价格是3000万,但是他们最终能够以3500万来成交。” 包子认为,这种操作对于那些在日本长期生活的人来说不是问题,可能多跑跑就知道不对劲,但是国外的投资者是没有这个时间和精力去核验的。 总体而言,对于海外购房者来说,日本的房市是一个盲盒。 投资者或买或卖,也许有赚有亏,但不动产公司作为撮合双方掌握最大信息差的平台,扮演了各种角色,“房东”“二房东”“中介”“管理公司”“服务公司”等等,确实始终不亏。 买了房子,之后呢?

坦率地说,日本房产的暴涨,有其必然性。 目前,日本有1.22亿人口,而东京超过3800万人,占比接近30%,在日本12年人口负增长的大背景下,东京人口依旧保持净流入,这也就解释了东京都23区的新建公寓价格居高不下的原因。 另一方面,日本房产对于海外投资者的宽容(不限身份、不限购),也吸引了海外资产的持续输血,更为日本房价添了一把火。据凤凰网报道,东京塔楼的海外购房者中有一个典型案例:一名中国购房者一下买了20套房子,总共支付了100亿日元。 在日本房价涨起来后,多位受访者表示“房价上涨对于在当地工作生活的人来说,有着直接的影响”,对于本国人来说,房价也成了他们的隐痛,在日本本土社交媒体上,关于海外炒房客的话题频频登上热搜。包子说,“网民情绪也在发生变化”。 有消息称,今年4月起,日本方面将对海外购房者进行限制。手段之一是针对在日本没有住址的外国人,如果想要买房,必须找到一位拥有长期居住权的担保人。 据业内人士分析,这一新规可能只是为了防止外国人在日本购买房产后,未能及时缴纳或拖欠税费、贷款及房屋相关费用等,但也不排除未来可能将会对外国人购房进一步增加限制。 这也许是一种信号,如果海外投资门槛变高,那么日本房市能否继续保持如此活跃的成交?况且,已入局的人们也是风险重重。据第一财经报道,2022年大阪某房产项目发生大规模爆雷,国内受害投资者达500余人,数亿投资款难以追回。 钱是会长脚的,同时它也是盲目的。社交媒体这面棱镜,折射了收益,却对风险避而不谈。无论何时,那朴素又亘古不变的十个大字总是实用:房市有风险,投资需谨慎。 免责声明:本网转载的文章仅为传播更多信息之目的,本网未独立核实其内容真实性,文章也不代表本网立场。如文章侵犯了你的权利,请联系我们修改或删除。本网提供的内容,包括并不限于财经、房产类信息,仅供参考,不构成投资建议;本网内容,包括并不限于健康、保健信息,亦非专业意见、医疗建议,请另行咨询专业意见。本网联系邮箱:contact@cacnews.ca  |

国际 6 分钟前

娱乐 29 分钟前

中国 1 小时前

国际 1 小时前

加拿大 1 小时前

国际 1 小时前

加拿大 1 小时前

社会 2 小时前

中国 2 小时前

关注获得及时、准确、全方位的新闻消息

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10