- 48小时新闻排行

- 7天新闻排行

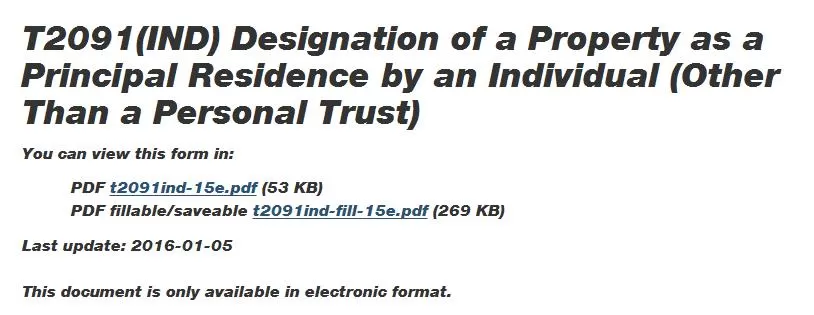

| 在本周,联邦财政部长莫奈(Bill Morneau)宣布控制外国资金涌入加拿大房地产市场的新政策,包括:对最自住房免税优惠政策(principal residence tax exemption)做出调整,即非加拿大居民即便以“自住房”之名义购房,在出售的时候也应该就增值部分缴税;以及强制所有有保险的贷款都必须经过“压力测试”,确保贷款者能够承受得了更高的贷款利率。  在这场限制房市内外国资金的行动中,联邦财政部并非单独作战,税务局(CRA)也加入了起来。近日,CRA在其官方网站上公布通知,改变房主在出售自住房时的报税规定,要求披露收益信息。 在以往,人们出售自住房的时候,只要符合自住房免税条例,就不用为其中的增值收益而缴税,甚至不用在个人税收和退税那一栏填写你出售了房屋。 然而明年的报税开始,尽管房主只要符合自住房免税条例,仍然不需要缴税,但是被要求在个人收入报税和退税栏报告基本信息,例如买卖日期,房产的描述,以及收益。 税务局表示,做出这些改变将改善对税务系统的管理。更重要的是,这些信息将有助于税局查询房市里的资金走向,并追踪其来源。 买房多收入低的华裔居民最容易被查 要求提供资金来源证明 事实上就在前不久,一些在多伦多购置了房产的华裔移民已经接到了CRA的查税通知书。据《明报》披露,从今年9月中旬开始,数位在多伦多购置了多处房产华裔移民都接到了CRA的来信,要求提供购房资金的来源,并明确表示这些钱是来自海外。 近期接获多宗类似求助个案的胡商说:“在这些华裔移民中,有的人购置了5栋房屋,有的则购置了11栋房屋,这些房屋全部用于出租,业主也向税局申报了出租房屋的租金收入。” 他指出,上述多宗华裔移民被联邦税务局查税的个案皆有以下共同的特点: 包括:第一,是次查税针对的是购房数量多的华裔移民,被查税的人士拥有5至11个物业。 第二,被查税者每年申报的收入均偏低,明显没有足够的经济能力购买多栋房产。 第三,联邦税务局在查税通知书中明确表示,怀疑被查税者购房的资金来自海外,并要求后者填写一份长长的海外资产拥有状况表格。此外,被查税者还被要求提供被调查期间的银行、资产和负债等文件。 第四,联邦税务局在过往针对购房资金的来源查税时,通常仅追溯2至5年。但联邦税务局的是次查税行动是根据被查税者购房的历史而定的,如果后者在过往10年内都曾购房,就会调查其在过往10年的税务情况。 第五,被查税者均在过往申报过海外资产。 胡商分析税务上诉案后发现,凡是被联邦税务局选中开展全面查税并适用于净资產评估的纳税人,均具有3个共同的特点,分别是:第一,曾在近几年购置过房產;第二,申报的收入过低;第三,从事现金收入的生意。 他说:这并不是说凡是具备上述3点的一定会被查税,但被查税的纳税人中大都具有这3个共同的特点。 纳税人曾在过去几年购置过房產,是联邦税务局查税的第一要素。这一要素之所以重要的原因包括:人们的购房信息在政府记录在案,為税务局寻找查税对象提供了线索和方便;人们购房说明了房屋的业主有一定的资金流动,所以具备查税的潜力;一旦税务局查出问题,房屋作為不动產是扣押还债最好的保证。 事实上,纳税人买房本身不成问题,但如果纳税人近年来报税时申报的收入很低,便容易引起税务局的好奇。税务局有兴趣了解纳税人是否真的有免税的资金来源,例如来自移民加国之前的资金或资產、来自亲友的餽赠或遗產继承等等。 买卖房产税务漏洞不存在 每个有房的加拿大人都受影响 即使是本地人,也不是不受新规则的影响。 环球邮报今天的税务板块专栏文章写道:主要住房税务变化会影响到每一个加拿大屋主。  本周早些时候由财政部长莫奈推出的主要住房新规主要针对的是不住在加拿大却享受加拿大税务优惠的外国投资者,但是,这个变化也会让此前在不经意间没有为自己的房产付税的加拿大人暴露出来。 许多加拿大人其实并不理解主要住所免税政策,许多人卖了房子,但是没有报告给税局——他们在卖房的时候甚至不知道自己实际上应该纳税。许多人认为,只要是自己住的房子,都享受免税政策,而此前税法并没有要求加拿大人在填写纳税申报表时把卖房的钱算进自己的收入里。 该文举例说,威廉在2000年购买了一个房子,2004年,他买了个度假屋,2010年,他卖掉了自己的房子,拿卖房的钱又买了一个新房子,在2014年,他卖掉了自己以营利为目的的度假屋。卖两栋房子的时候,威廉都没有报税,因为他认为度假屋可以被认定为主要居住地,这点没错;卖掉度假屋也可以免税,可事实并非如此。 每年,威廉只能指定一个房子为主要居住地(表格T2091,指定一个房子为主要居住地)。因此,度假屋无法使用已经被自住房占有的名额,他需要在纳税申报表的附表3中申报他卖掉了度假屋。  新的规则要求每个加拿大纳税人报告自己售出主要住所,无论是否有税款要缴纳。该规定会从2016年开始计算,因此,如果屋主在今年早些时候卖掉了自己的家,在提交2016年纳税申请表时,必须在附表3中提供相关的信息,包括房子的购买时间(date of purchase)、卖房所得(proceeds of disposition)和房产介绍(description of the property)。 如果屋主不主动申报,则无权得到主要住所税务优惠。如果屋主忘记申报当年的主要住宅,需通知加拿大国税局进行修改。CRA可以接受迟来的申报,但可能会对屋主进行处罚(每晚申报一整个月,罚款100元,最高不超过8000元)。 主动申报主要住宅是屋主的责任,而相应的条款可能是很复杂的。 即使屋主没有出售自己的住宅,但在个别情况下,房子会被视同出售,譬如屋主将全部或是部分房屋作为出租房或是用于经营,CRA的规定是,屋主也要对这些改动进行申报。

免责声明:本网转载的文章仅为传播更多信息之目的,本网未独立核实其内容真实性,文章也不代表本网立场。如文章侵犯了你的权利,请联系我们修改或删除。本网提供的内容,包括并不限于财经、房产类信息,仅供参考,不构成投资建议;本网内容,包括并不限于健康、保健信息,亦非专业意见、医疗建议,请另行咨询专业意见。本网联系邮箱:contact@cacnews.ca  |

加拿大 1 小时前

加拿大 1 小时前

国际 1 小时前

西捷航空罢工致大量旅客滞留 加拿大乘客被迫自费$3000返程 进退两难!

加拿大 2 小时前

地产 2 小时前

加拿大 2 小时前

加拿大 3 小时前

CNN:萨德拦截弹近8成耗尽 特朗普大规模轰伊朗临阵喊停内幕曝光

国际 3 小时前

关注获得及时、准确、全方位的新闻消息

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10