- 48小时新闻排行

- 7天新闻排行

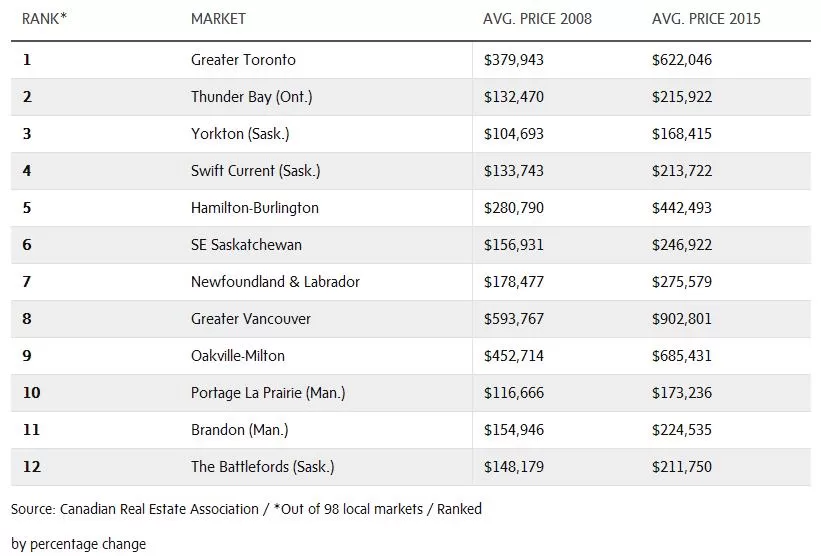

| 加拿大位于历史最低贷款利率让很多人飞蛾扑火般的在地产繁荣的时候买下房子。但是对于很多人来说,在这个临近圣诞节的白色的大温的雪天,无论房价是否会再涨,纸面上富有的他们,人生前景几乎不会有所好转。 买房,既是生活的需要,也隐藏了加拿大人的一点说不出口的期待。经过多年疲软的经济增长、股票市场和现金储蓄的回报极为惨淡,只有房子为加拿大人带来了真正的回报。 房价或多或少应该跟随着通货膨胀而变化,但是由于加拿大的经济增长极不稳定,2008年-2015年,CPI的增长速度仅为1.5%。但是在地产市场,全国同一时间的房价增长速度为5%-7%,温哥华则在10年间翻了一番。  房价暴涨让人们在纸面上更加富有。 但是为了买下房子,谋求更大的回报,加拿大人往往借贷超过自己的财务支持能力的钱。加拿大央行表示,负债额度在自己收入3.5倍以上的家庭数量已经翻倍。 据统计,负债严重的加拿大人有 720,000 户,几乎和曼省和萨省全部人口相同。对于他们来说,贷款利率的点点变动就能让他们破产。Manulife最近的一项调查发现,四分之一的人只有1000元的储蓄资金,几乎不足以应对任何紧急情况。 信用卡和信贷限额也成为许多家庭赖以生存的缓冲剂。无论是修车、旅行还是去餐馆吃饭、逛商场、过节购买礼品,如果没有信用卡让他们可以晚一些时间还钱,他们几乎存不下一点钱来应对特殊支出。 与此同时,加拿大人的收入没有明显的增长,但房屋相关的支出却越来越多,他们需要牺牲的单子越来越长。 从长远来看,高房贷也让他们没钱为孩子存钱上学,更无力为自己的老年储蓄,甚至迫使人们工作更长时间、延后退休时间,并且过的捉襟见肘,孩子们也要为自己的学生贷款担心。 各大金融机构,从加拿大银行到全球债券评级机构,都在担心按揭债务上升率的影响。信用公司TransUnion的报告说,如果利率上升0.25个百分点,有718,000人的债务将受到严重影响,100万人将难以应付一个百分点的上升。 然而,即使知道自己在饮鸩止渴,加拿大人也要买房子。约克大学舒利希商学院金融教授Moshe Milevsky说,“在过去五年里,没有什么能够给出比房子更好的回报率。” 财务压力大增 加拿大人也靠省吃俭用买房 银行在接受人们的按揭贷款申请时会衡量申请人的财务状况,这是一个简单的算式: 如果抵押贷款+地税+暖气费用+债务支出(如公寓费用)除以总收入。如果这些费用的总值小于总收入的40%,(对收入较高以及信用较高的人是44%),申请人付得起首付,房贷就会被批准。 但这个数据没有算上家庭的其他支出,如房子的维护成本、日托、汽车贷款,甚至生活费用。国家邮报进行了一份调查,询问人们在付出所有家庭必须支出和一定的存款后还能剩下多少工资。其中,家庭必要支出占收入60%-70%属于健康范畴。 结果发现,对于仍背负房贷的人来说,其中有7%的人处于极度压力之下,他们的基本支出占家庭总收入的86%以上,另有10%的家庭处于76%-85%——崩溃的边缘线上。 按照压力类别来分,近18.7%的家庭不能再增加任何一点压力,无论是支出增加或是收入减少。如果家里有孩子,需要使用日托,22.1%的受访家庭表示财务压力极大。总体来说,年轻家庭的债务水品最高,风险也是最大。 即使他们的房子价值不菲,但是资产净值的增加并不能帮助他们支付抵押贷款,或是降低支出。 欠新债务偿还旧债 有房穷人的故事 有些人有一个价钱漂亮的房子,他们在房子上花了无数的钱,为它付了无数账单,但是,他们没有一点钱能留给自己,他们被称之为“有房穷人”。 Alyssa Gowing,27岁,她在7月买下了自己的房子。房子位于安大略省西南部的Belgrave,买的时候她认为这是一个绝妙的投资——“我为自己能成为房主而感到自豪。我是个单身女性,一切都靠我自己”  但美好的未来需要更多的牺牲,她在便宜的杂货店挑选食物,开着一辆2007年产,已经开了35万公里的车,没有一分钱可以存进RRSP或是TFSA。“很快我要30岁了,在未来的几年里我不会有任何积蓄,这让我夜里失眠。” 她的父亲是个地产代理,说她的房子已经涨了10%,但是这和她的日常财务没有一点关系。最近她刚付清了地税,收取的额度超出了她的预计,花掉了她手头所有的钱。Gowing也被迫放弃了旅行,或是别的小乐趣。她以前很乐意给朋友们提供应景礼物,如今,这种场合只能让她尴尬。 收入高的人也不例外。Andi Shallvari和他的四口之家因为房子而过的十分艰难。让他们寝食难安的甚至不是一个独立屋,而是一个多伦多北面一个2卧室,仅1400尺的公寓。他们没钱买车或是养车,他们没有退休存款,外出就餐是一个难得的奢侈品。“这令人难以置信,我是个会计师。”  Shallvari身体状况良好,但是妻子最近生下了第2个孩子,让他们的家庭支出总额达到了收入的89%。“我不得不告诉我的妻子,因为住房和日托,我们没有任何钱能留下来。” 统计数字显示,平均来说,每月每家的托儿费用为975元,车贷570元,地税331元。 破产受托人Doug Hoyes表示,人们买房的时候,想到的都是房贷,他们不会想到地税、公寓费用、维修和保养的支出,或是其他的东西,而他们是(家庭财务)杀手。 耗尽收入的他们只能靠信用卡来付,走在钢丝上,用自己没有的钱买东西。 危险的未来 如果说账单问题是现在困扰着有房穷人的巨大压力,那么这些账面上富有的“贫困家庭”的长期风险是退休储蓄的匮乏和孩子教育资金的短缺。如果说晚一点开始为退休存钱仍算来得及,那么教育储蓄的问题会在10年后爆发。 在民调公司Nanos进行的调查中,30%的参与者对他们的退休储蓄的数额感到担忧,另有22%的人感到不安,只有19%的人自己退休储蓄的数额感到满意。 而对于千禧一代来说,公司的养老金计划越来越小,只有38.1%的人能得到保障。而他们的工资也在减少,主要是因为临时工作的增加:没有固定工作的年轻人需要自己存钱,他们还要自己支付牙科账单、眼镜和其他医疗费用。 雪上加霜的是,即使努力储蓄,金融市场也无法给予足够的回报。现在的年轻人已经无法像父辈那样从股票和债务市场博得一份优厚的回报。 最后,低利率环境让大家付出较少的贷款利息,但利率总是会上升的。债务越多,他们的承担能力就越显脆弱。 免责声明:本网转载的文章仅为传播更多信息之目的,本网未独立核实其内容真实性,文章也不代表本网立场。如文章侵犯了你的权利,请联系我们修改或删除。本网提供的内容,包括并不限于财经、房产类信息,仅供参考,不构成投资建议;本网内容,包括并不限于健康、保健信息,亦非专业意见、医疗建议,请另行咨询专业意见。本网联系邮箱:contact@cacnews.ca  |

科技 昨天 18:08

国际 昨天 18:08

旅游 昨天 14:56

加拿大 昨天 14:48

加拿大 昨天 14:43

加拿大 昨天 14:38

恐怖! 妻子私密照散播 大温夫妻35刀捅死情夫 被判误杀罪!

温哥华 昨天 12:57

加拿大6月商品贸易顺差扩至39亿加元 加元走弱 推高账面数据

加拿大 昨天 12:51

关注获得及时、准确、全方位的新闻消息

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10