- 48小时新闻排行

- 7天新闻排行

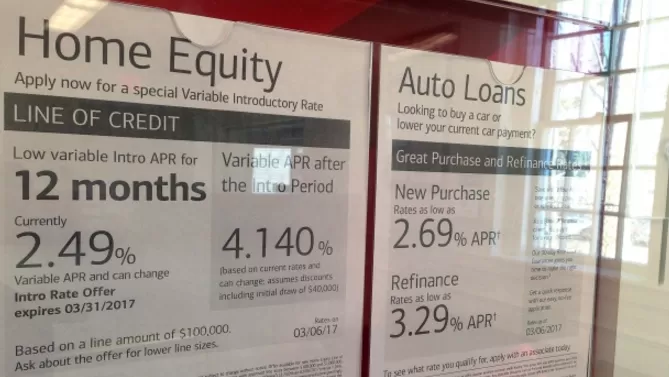

今年以来,各界人士都预测加拿大央行即将加息,而最可能开始加息的时间是本周三(7月12日),也即央行工作日程中对加拿大后半年基准利率做决定的时间。 没等央行行动,加拿大的银行已经迫不及待地自行加息。从上周开始,加国五大银行先后调高了贷款利率,房贷利率上涨了5~15个基点。 加息对加拿大人的影响,各界人士做了许多分析。对房奴来说,主要表现为加息以后房贷利率相应提高,还款压力加大。  但CBC财经频道提醒说,还有另一种即将暴涨的债务HELOC,与房贷相比,它给加拿大人带来的压力更加巨大,但因为其结构复杂微妙,反而被很多人忽略。 HELOC审批简单 借款方便 极大刺激了加拿大人的过度消费 HELOC是home equity line of credit的简称,意思是“房屋净值信用贷款”。它是一种类似于信用卡的借贷产品,贷款额度是房屋的净值,也即房屋市值减去未付房贷之后的数值。房主可以在这个额度内向银行申请贷款,之后偿还本金和利息。随着时间的流逝,未付房贷的数值会越来越低,而房屋的市值却在迅速增长。这让房主的HELOC信贷额度越来越大,并给人一种自己越来越有钱且贷款越来越容易的错觉。  HELOC的申请非常容易,房主首次申请时银行会进行资质审核,但之后就非常简单。用户只要在规定时间内支付欠款甚至只支付最低额度的利息,就可以像使用信用卡一样,随时借款,任性消费。 HELOC的利率比按揭利率稍高一些,但因2008年全球金融危机之后加拿大一直处于极低利率时代,所以HELOC的利息负担并不重。  HELOC极大刺激了加拿大的消费欲望,许多现金不足但拥有房屋的人借助HELO这个工具,来支付自己本来买不起的大宗消费,比如豪华旅行、房屋装修、大学教育、豪车靓船甚至用来购买另一座房屋。加拿大金融消费者服务局(Financial Consumer Agency of Canada,FCAC)说,不少加拿大人将HELOC当做ATM取款机来使用。 根据CBC的报道,截至2016年底,300万个加拿大家庭拥有HELOC账户,债务总额2110亿加元,平均每户7万。 HELOC借款容易还款难 加息以后会越来越难 但是,加拿大人没有意识到的一个事实是,HELOC的利率是浮动的。如果加息来临,HELOC的债务也会水涨船高。 这些业主往往还有未付清的房贷,房贷数额也会在加息以后增加。 另外,HELOC属于一种特殊的“需求贷款”(demand loan),作为贷方的银行可以随时打电话给你,要求你偿还全部HELOC贷款。在楼市繁荣的时期,即使业主不按期偿还HELOC的本金,银行一般也不会干预,因为作为抵押物的房屋价值一直在涨,银行不会吃亏。 但加息以后,楼市冷却会导致业主的房价下跌,银行出于对坏账的担忧,就会给HELOC的债务人施加压力。 这就把业主置于一种非常被动的境地:一方面要分期支付房贷按揭,另一方面又要尽快偿还HELOC,压力剧增。 根据美国全国经济研究局(National Bureau of Economic Research)的数据,HELOC是次级贷款之外,导致美国2008年金融危机的另一个重要原因。 上月底,加拿大统计局发布了2017上半年的通货膨胀率,数值比预期的数字略低。彭博新闻社称,这会降低加拿大央行在今年7月加息的可能性。但央行行长Stephen Poloz随后的举动说明,央行已不再将通胀指数作为加息的决定因素,因此经济学家继续认为,央行加息本周三的可能性仍然很高。 但分析人士也承认,即使7月不加息,10月仍然会加,所以加息是迟早的事。在这短短的喘息期内,加国房奴们需要认真考虑一下自己的出路。 免责声明:本网转载的文章仅为传播更多信息之目的,本网未独立核实其内容真实性,文章也不代表本网立场。如文章侵犯了你的权利,请联系我们修改或删除。本网提供的内容,包括并不限于财经、房产类信息,仅供参考,不构成投资建议;本网内容,包括并不限于健康、保健信息,亦非专业意见、医疗建议,请另行咨询专业意见。本网联系邮箱:contact@cacnews.ca  |

科技 昨天 18:08

国际 昨天 18:08

旅游 昨天 14:56

加拿大 昨天 14:48

加拿大 昨天 14:43

加拿大 昨天 14:38

恐怖! 妻子私密照散播 大温夫妻35刀捅死情夫 被判误杀罪!

温哥华 昨天 12:57

加拿大6月商品贸易顺差扩至39亿加元 加元走弱 推高账面数据

加拿大 昨天 12:51

关注获得及时、准确、全方位的新闻消息

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10