- 48小时新闻排行

- 7天新闻排行

| 一场全球债务风暴正在逼近临界点。 这个国庆假期,除了国内经济运行值得玩味之外,海外更是波诡云谲,令人直呼看不懂。 先是美国经济数据出奇地好,美国人工资蹭蹭涨,出门疯狂买买买,誓要活在当下!甚至有媒体称,火爆的泰勒·斯威夫特演唱会直接拉起了大西洋东西两岸的经济! 结果全球债市、股市、原油、黄金和非美货币统统大跌,美债更是意外被抛售! 看似分化的现象背后,原来是“全球资产定价之锚”——美国十年期国债收益率接近5%的历史高位,巨大的预期不确定性笼罩全球。 如果全球国债收益率飙升的趋势持续,那么所有的资产价格都要重新定价,没有人能够置身事外。 就连最后一个长期维持负利率宽松政策的日本,都在放出口风准备转向。 我们很快就要彻底告别过去十多年的便宜钱时代,全球高利率时代将给每个人都带来切身的影响—— 全球企业融资和并购已经出现大退潮;养老金在不断受损,股市和楼市备受打击…… 高利率会在某天引爆高债务这颗“定时炸弹”,引发新一轮金融危机吗?还是用蚕食购买力的方式熬过这段日子呢?无论如何发展,最后买单的大概率是普通人。

收益率飙升,说明长期美债没人要,被抛售,价格暴跌!归根到底是经济、通胀和国债发行这三大因素都出现了巨大的不确定性。 在刚过去的这个假期,30 年期美债收益率涨破了 5%,创造了自 2007 年以来的16年新高;10 年期美债收益率也升至 4.89%,会不会也继续突破 5% 这个心理关口,成了当下市场最关注的焦点。 事实上,自今年 8 月以来,10 年期美债收益率就一直在 4% 以上,这是 2008 年到 2021 年都从未有过的画面。 资本在全球流动,给全球资产定价的 10 年期美债飙得这么猛,势必也会影响到其他经济体。尤其是德国和日本,一个是今年经济萎得不行的欧洲经济火车头,一个是世界上最后一个坚持负利率的发达经济体,现在双双出现了明显的收益率飙升。 利率上升,政府还债的压力会更大。意大利10年期国债收益率目前为4.9%,为2012年欧元区债务危机肆虐以来的最高水平。接下来如果意大利经济不能快速增长或者采取紧缩政策,甚至有可能带来财政危机。 美债收益率狂飙,到底发生了什么? 一切的背后,是因为“期限溢价”在蹭蹭往上涨。它指的是补偿投资者因为可能遭遇的风险带来的损失。 纽约联储每天都会公布其根据金融模型得出的10年期美债收益率“期限溢价”的估计值。而这个数据自8月份以来已上涨0.7个百分点,明显超过了其他因素的影响,恰好覆盖并解释了过去这段时间里债券收益率的上涨。 “期限溢价”的飙升,意味着在投资者看来,美国的经济增长、通胀和国债供需都发生了出人预料的变化,成为了不确定的风险因素。 这三点,就是这一轮美债风暴的最底层影响因素。它们互相交织,扇动翅膀,把这场风暴吹向全球。 第一,美国经济数据超预期的好。 最新公布的美国 9 月份经济数据都非常猛,消费支出、房地产、就连制造业都相当有韧性。

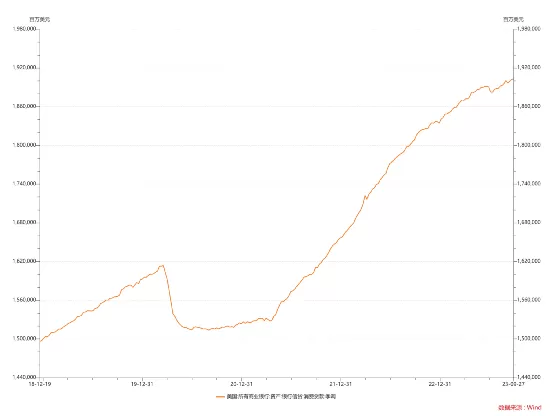

看看美国人的消费贷款数据吧!实在是太坚挺了。就连华尔街日报都在感叹:“美国人依旧在疯狂买买买,就像明天不会到来一样。”

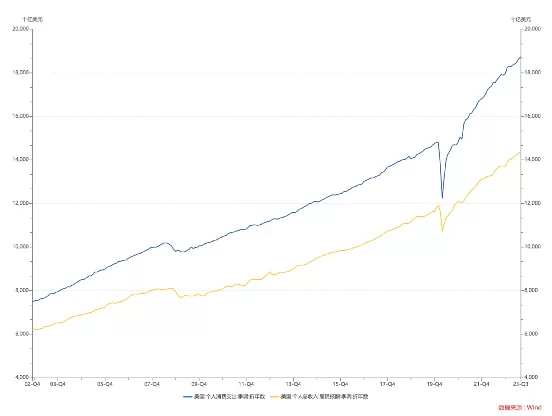

美国消费支出在 GDP 中占到接近七成,所以理论上只要美国人还在买买买,美国经济就还有韧性。 尤其是假期期间公布的非农就业数据,大幅增长33.6 万,直接是市场预期的两倍!经济这么好,加息就不会那么快停下来,长端利率就还会往上走。 第二,美国通胀有粘性了。 看看美国人的工资数据吧!馋哭了哪个国家的打工人我就不说了。

工资都涨这么猛了,要求涨薪的行业罢工还一次接一次在美国出现,从好莱坞到汽车再到现在的医疗行业。打工人的声音比谁都大,根本不怕你裁员。 但企业在高利率和涨薪的压力底下,只好涨价转移成本,这就是传统的“工资-通胀螺旋”上升。这个螺旋一旦形成,就很难往下走。所以现在,美国就业很不错,工资还在涨,人们收入增加自然继续买买买,推高物价。 经济超预期叠加通胀粘性,美联储当然有理由继续维持高利率。 第三,就是美国政府差点关门这档子事。 明年很关键,民主党肯定想继续花钱,把经济搞好,拿下更多选票,更高的收益率对他们是不利的。而共和党自然要出手阻止,不让你顺利举债。所以围绕美国应不应该借更多钱的争论虽然表面上导致了政府停摆,但同时也暗含了美债潜在的供需关系会发生巨大变化,到底未来发行的国债会变多还是变少呢? 这场博弈,实际上是在考验解决财政赤字的能力,考验政府的信用。 上述三点因素都让人们对美国经济产生了巨大的疑问,到底是“软着陆”,还是就跟过去一样,突然来一场危机然后进入衰退呢? 这些不确定的风险因素从美国开始,引爆了全球市场的联动下跌,程度堪比 20 年疫情刚来那会儿。原油从节前95块钱的高位一度暴跌至81.5,黄金也从9 月 25 日开始出现了年内最长的八连跌纪录,价格创下 7 个月新低。

无论原因有哪些,可以肯定的是,美国债券市场再一次把强势美元的獠牙推向了世界。 美国利率上升往往会推高美元汇率,倒逼其他经济体的央行收紧货币政策,来避免本币严重贬值受损。 强势美元的威胁之下,整个亚洲仿佛想起了二十多年前那场“货币保卫战”的梦魇。 就像过去的这个假期,除了美元,以及稍微撑住了的日元和韩元外,全球主要货币都在跌,新兴市场和大宗商品国的货币跌幅最大。比如依赖矿产出口的澳元(-0.9%),还有加元(-1.6%)、巴西雷亚尔(-2.6%)、南非兰特(-2.7%)、俄罗斯卢布(-3.3%)、墨西哥比索(-3.9%)等。

一个国家可以用其持有的外汇储备来支付多少个月的进口额,这是一个非常重要的用于衡量外汇储备充足程度的指标。而根据渣打银行的数据显示,在亚洲新兴市场(不包括中国)当中,这一指标目前跌至 7 个月,是 2008 年全球金融危机以来的最低水平。 具体来看,目前外汇储备约可满足印度九个月的进口需求,印尼为六个月,菲律宾约为八个月,韩国为七个月。 当然,需要说明的是,这一指标在 6 个月以上都还是安全的。只是就目前数据来看,亚洲新兴国家捍卫本国货币的“弹药”储备正在逐渐枯竭也是不争的事实。 这些国家都在严阵以待。印度央行行长沙克蒂坎塔·达斯表示,该机构几乎每天都在监控货币市场,而韩国央行也表示将采取积极措施稳定韩元汇率。 从绝对值来看,今年印度和泰国的外汇储备规模分别减少了约810亿美元和320亿美元。韩国外汇储备减少了270亿美元,印尼减少了130亿美元,马来西亚减少了90亿美元。而从比例来看,年内泰国外汇储备占GDP的比例下降最大,说明泰国出手救泰铢的决心是最大的。 至于中国,虽然按 8 月份的进口额来粗略计算,外汇储备充足度高达 14 个月,但最近两个月的外汇储备都有下降,且 9 月份的降幅为七个月最大,说明在最近人民币汇率出现巨大波动的时候,我们也许也有所行动。 同样稳如老狗的,还有手握1.17 万亿美元外汇储备的日本。 1.17 万亿是什么概念呢?目前东京市场上日均日元交易量只有大概4790亿美元,也就是说日本央行手里有两倍多的“弹药”可以用。 所以日本看上去表现得就像个“异类”。比如在大家担心收益率飙升的时候,日本央行居然将 10 年期债券收益率的上限从 0.5%提高到 1%, 允许在更高的收益率时才出手干预。 日本可能还真是这么干的。10 月 3 日,当日元兑美元汇率达到 150 的心理关口后,一度又回升至 147 ,引发了央行出手支撑日元的猜测。

不过,高利率时代已经不可避免地袭来。日本似乎也很难一直打“游击战”,8 月份日本央行就曾经放出过退出负利率宽松政策的口风。 一旦实现,世界发达经济体中最后一片利率洼地也将消失。如果日本央行从今年底的薪资谈判中看到端倪,政策调整的时间最快就在明年初。 我们对于债务风暴的感受不深,是因为中国经济仍然处于复苏初期,放出来的刺激热钱如何传导还需要下功夫。而美国已经处于经济过热后期,甚至在往滞胀方向发展,不及时审视高利率的后果,就有可能点爆债务问题的其中一环,掀翻全球的市场。到那时候,我们也许也会被裹挟进这场风暴。 全球债务问题越来越严峻。根据国际金融协会的数据,今年上半年全球未偿还的债务又增加了 10 万亿美元,达到了307 万亿美元的历史新高。 怪不得就连巴菲特的老友芒格都感慨,属于投资的黄金时代已经结束,更高的利率、更拥挤的市场,将让游戏变得越来越难。 免责声明:本网转载的文章仅为传播更多信息之目的,本网未独立核实其内容真实性,文章也不代表本网立场。如文章侵犯了你的权利,请联系我们修改或删除。本网提供的内容,包括并不限于财经、房产类信息,仅供参考,不构成投资建议;本网内容,包括并不限于健康、保健信息,亦非专业意见、医疗建议,请另行咨询专业意见。本网联系邮箱:contact@cacnews.ca  |

关注获得及时、准确、全方位的新闻消息

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10