- 48小时新闻排行

- 7天新闻排行

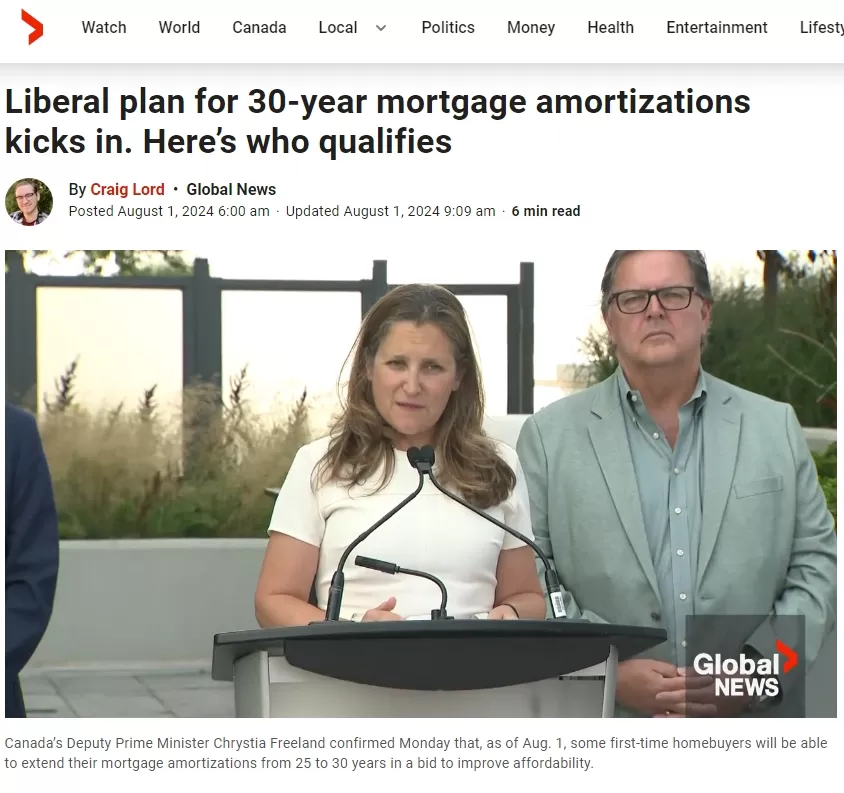

| 从今天( 8 月 1 日)起,加拿大房屋贷款一系列新规正式生效。 新规中最大的变化是首次购房者将有长达 30 年的摊销期(amortizations)来偿还他们的保险抵押贷。 3大优势,这些买房人受惠 首先,这个房贷新规收益最大的一批人可能就是买新房、楼花以及楼花转让的人。因为房贷新政策将允许增加到 30年,这使买家借款能力提高,而且月供会相对降低。

其次,Ratesdotca 的抵押贷款和房地产专家 Victor Tran 在接受《环球新闻》采访时表示,抵押贷款额外延长五年可能会使购房者的借贷能力“大约”增加 5%,从而使潜在的业主有可能有资格获得更大金额的抵押贷款。 此外,BMO 高级经济学家 Robert Kavcic 表示,就持有成本而言,延长贷款期限相当于将抵押贷款利率削减 75-80 个基点。 “对于那些能够真正使用它的人来说,从每月付款的角度来看,这是一个非常有意义的变化,”他说。 房主可以省多少钱? 业界人士认为,新规会让一批房主收益,但不会帮到所有人。 安省渥太华的抵押贷款经纪人 Frank Napolitano 在接受 CTV采访时表示,“老实说,我认为这会帮助一些人,但目前不会帮助太多人。”

他举例说,对于 $50 万的房屋抵押贷款,30 年的摊销期可以帮助每月减少 $250 的还款额,但他认为这还不够。 “我们谈论的是利率仍然相当高,年轻的加拿大人在没有父母帮助的情况下很难拿出首付,”他说。 Tran也举了个例子,他计算了安大略省一位年收入为 $10 万加元、用五年期固定利率抵押贷款利率 5.0% 的首次购房者的数据。假设他购买价值 $40.5 万加元的房屋时,最低首付为 5%。 按 25 年摊销计算,买家每月需支付 $2,327 。 如果将期限延长至 30 年,这使五年期内的每月付款额达到 $2,261 ,每月减少 $66 。 长期成本上升 根据现行规定,目前最长的允许摊销期是 25 年。也就是房主必须在这个期限内偿还完所有抵押贷款。当摊销期延长至30年后,购房的长期成本也增加了。 拿上述 $40.5 万的房子来说,在每月供款减少$66的同时,房屋购买价格可能会上涨至约 $428,000 ,这是 Tran 根据增加的借贷能力以及保险附加费和其他税费计算得出的。 他指出,采取延期摊销后,CMHC 将在现有抵押贷款保险费的基础上再增加相当于 20 个基点的“保险附加费”。在安省,还必须预先缴纳保险附加费的税款,从而增加了房产的成交成本。 从长远来看,额外支付五年利息等连锁反应导致加拿大人为拥有自己的房屋而支付更高的费用,时间更长。 谁有资格申请30年期房贷 只有申请中至少有一位借款人符合加拿大政府对首次购房者的定义之一,才能从贷方获得 30 年期抵押贷款。 政府将以前从未买过房、没有住在自己或配偶在过去四年内拥有的房屋中、或者最近婚姻或同居关系破裂等情况列为首次购房者的条件。 此外,房屋必须是新建的且未被占用。包括新房、预售房(楼花)。 最后,30 年摊销制度仅适用于有保险的抵押贷款。而只有买家预付的房屋首付低于 20%,且房产的购买价格低于 100 万,抵押贷款才能获得保险。 一系列新规生效 自由党在今年4月宣布联邦预算的变化,作为解决加拿大住房危机的一系列措施的一部分。财政部长方慧兰(Chrystia Freeland)本周早些时候在多伦多表示,“这只是我们政府为帮助年轻加拿大人储蓄首付并买得起自己的房子而采取的几项措施之一。”

本次生效的新规除了摊销期延长至30年,其他还包括: “购房者计划(Home Buyers' Plan)”提款限额大增。从今年 4 月 16 日,首次购房者可以从 RRSP 中提取的金额从 $35,000 增加到 $60,000 。 联邦政府还于去年推出了“首套住房储蓄账户”,方慧兰称,自推出以来已有 75 万加拿大人注册。首次购房储蓄账户(FHSA)。与RRSP的购房者计划类似,FHSA允许加拿大人免税存入最高达 $40,000加元用于房屋首付款。 但有人质疑首次购房者是否愿意购买楼花等新建房屋。 “因为楼花通常需要很长时间才能交接。想购买新公寓或楼花公寓,可能需要等数年时间,所以可能并不适合所有人,”加拿大皇家银行RBC助理首席经济学家Robert Hogue 说。 Hogue 认为,摊销的变化并不是解决住房危机的“灵丹妙药”,而是作为一揽子计划的一部分的渐进措施住房措施,尤其是因为新的变化不适用于价值超过 $100 万的房产。 “这是多伦多、(和)温哥华等高价市场的一个限制因素,”他说。 但Hogue也表示,延长新建房屋的摊销期将有助于增加住房供应。 加拿大房屋建筑商协会首席执行官 Kevin Lee在 4 月联邦政府宣布这些变化后发表的一份声明中称该政策是“游戏规则改变者”,并补充说“这项措施也将大大有助于我们的行业响应政府在未来十年内建造 580 万套新房的目标。” 业界人士:压力测试需要改变 渥太华地区的一家房屋建筑商报告称,该计划只带来了两笔新销售。 “这还不够,”Valecraft Homes 的老板Frank Nieuwkoop谈到延长摊销期时说。“我认为政府需要做得更多。”

他称这项新措施是第一步,但他希望看到压力测试有所改变,所谓的压力测试是决定某人在利率上升时是否有能力支付抵押贷款的门槛。 “与其强迫人们通过压力测试,不如让他们锁定一定年限,”纽科普说。“如果他们超额完成,就必须支付罚款。” 专家预测:今年底利率降至3.75% 除了房贷新规可能影响房市,最多人关心的降息也是人们关注的焦点。 本周,Central 1 Credit Union做出一个最新预测,该预测指出基于通胀和经济表现前景,加拿大到 2024 年底进一步降息的空间很大,到今年底可能降至3.75%。 d

央行于 6 月 5 日首次降息 0.25%,将利率从 5% 降至 4.75%。随后7 月 24 日又降息 0.25%,至 4.75%。 Central 1 预计其余预定公告将进一步削减 0.25%,9 月 4 日(4.25%)、10 月 23 日(4%)和 2024 年 12 月 11 日(3.75%)。 但3.75%的政策利率将维持到2025年4月,届时加拿大央行将恢复降息,进一步降0.25%,达到3.5%。2025年6月进一步降至3.25%,在2025年9月降至3%,然后最早在2025年10月降至2.75%。 加拿大政府拯救住房危机的房贷新规,降息等政策会带来怎样的效果?我们拭目以待。 喜欢就狠点下?? 免责声明:本网转载的文章仅为传播更多信息之目的,本网未独立核实其内容真实性,文章也不代表本网立场。如文章侵犯了你的权利,请联系我们修改或删除。本网提供的内容,包括并不限于财经、房产类信息,仅供参考,不构成投资建议;本网内容,包括并不限于健康、保健信息,亦非专业意见、医疗建议,请另行咨询专业意见。本网联系邮箱:contact@cacnews.ca  |

国际 4 分钟前

娱乐 26 分钟前

中国 1 小时前

国际 1 小时前

加拿大 1 小时前

国际 1 小时前

加拿大 1 小时前

社会 2 小时前

中国 2 小时前

关注获得及时、准确、全方位的新闻消息

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10