- 48小时新闻排行

- 7天新闻排行

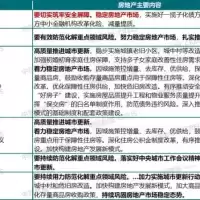

| 在当今由信用主宰的经济社会中,加拿大消费者的财物利益往往会被基于信用评分的财务档案所左右。在从按揭贷款利率到信用卡限额等诸多贷款谈判中,这个不起眼但却非常有用的数字被用于评估消费者信誉的晴雨表。如果没有优良的信用评分,消费者可能就会丧失自己的信用能力。 信用评分遭降级:李先生的信用噩梦 但是据一些业内人士称,信用评分已被过度使用,并成为“敷衍且被泛滥使用的工具”。不良信用评分会严重损害消费者利益。低信用等级可能导致金融机构采取对消费者不利的行动,从而令他们陷入财政困境。更糟糕的是,一些不良信用评分可能是由错误信用报告造成。 公共利益倡权中心进行的一项加拿大全国调查发现,在抽样调查的信用报告中错误率达到20%。但据信用风险专家迈克•莫利称,信用报告的错误率可能高达40%,其中有些错误是源于信用机构的过失。 《大中报》曾经报道过王女士为信用报告所困的经历。由于王女士的信用报告中有不良记录,银行拒绝了她的按揭贷款申请,但是这个不良记录实际上是属于某些和王女士姓氏相同,但名字却不同的其他用户。最终,由于这份糟糕的信用报告导致王女士难以获得按揭贷款,而她的购房梦想也化为泡影。 在《大中报》发表有关王女士的信用噩梦的报道后,李先生也向《大中报》投诉了一场有关其银行信用卡的噩梦般经历。 据李先生称,他近期收到一封来自其信用卡发行MNBA的来信,信中内容令他目瞪口呆,这封信称鉴于信用机构提供的信息,他的信用限额已被大幅削减。 李先生收到的来信称:“MNBA Canada银行会定期检查客户账户信息,以评估潜在的信用风险。鉴于最近的检查结果,我们已经将您上述账户的信用限额降至$600元。该决定是基于来自信用报告机构的信息及你的账户运作状况而做出的。” 在多伦多拥有一份体面的工作的李先生注意到这封信中提及的信用机构是Trans Union。据李先生称,他一直都是及时全额偿还信用卡欠款。自从他1996年移民抵埠多伦多以来,从未发生过任何经济纠纷,因此他认为自己应该拥有较高的信用评级。 李先生告诉《大中报》:“很显然,我的Trans Union信用报告信息并不准确。” 虽然消费者可以拒绝一些金融机构访问他们的信用信息,但银行及其他金融机构仍然可以随时获取客户的信用报告。无论消费者了解与否,他们在申请信用卡时都必须同意接受冗长的政策声明。 但不幸的是,这些错误不仅时有发生,而且不可避免。更糟糕的是,纠正这些错误的责任在用户,而不是信用机构。 Trans Union已经宣布将会调查消费者所关注的问题。他们将会联系每一名产生异议的机构,并要求他们核实异议信息的准确性。 Trans Union在调查申请表上的声明称:“如果调查无法解决您的异议,你可以在自己的报告中添加解释说明。” 但是李先生寻求解决信用报告异议的努力没得到任何反应。在他联系《大中报》之前,他的信用报告异议申请一直没有回音。 在《大中报》介入后,Trans Union的媒体关系部门迅速作出了回应。 David M. Blumberg在发给《大中报》的一封电子邮件中称:“我们的客户服务部门正在核查相关文件,一旦有进一步信息我会联系你们。” 但是信用异议的调查耗时漫长。由于加拿大仍在沿用陈旧的消费者保护法规,因此其处理投诉的效率远远落后于美国。美国的信用机构必须在30天内解决投诉,而在加拿大则要等上半年乃至一年的时间。 《大中报》目前仍在耐心等待Trans Union的回音,并希望Trans Union能改正李先生的信用报告以解决他其燃眉之急。而与此同时,李先生也在翘首以盼。 免责声明:本网转载的文章仅为传播更多信息之目的,本网未独立核实其内容真实性,文章也不代表本网立场。如文章侵犯了你的权利,请联系我们修改或删除。本网提供的内容,包括并不限于财经、房产类信息,仅供参考,不构成投资建议;本网内容,包括并不限于健康、保健信息,亦非专业意见、医疗建议,请另行咨询专业意见。本网联系邮箱:contact@cacnews.ca  |

加拿大 10 小时前

加拿大 10 小时前

国际 10 小时前

西捷航空罢工致大量旅客滞留 加拿大乘客被迫自费$3000返程 进退两难!

加拿大 10 小时前

地产 10 小时前

加拿大 10 小时前

关注获得及时、准确、全方位的新闻消息

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10