- 48小时新闻排行

- 7天新闻排行

| 6月17日,央行行长潘功胜在陆家嘴论坛上宣布了一件事:工、农、中、建、交、中信六家银行,可以在上海自贸区直接做离岸人民币外汇交易了。 首日成交125笔、72.38亿元。速度很快,量不算大,但信号很足。 很多人只看到了“开放”两个字。但如果只把这件事理解成“又多了一个交易品种”,那基本上等于没看明白。 这篇文章只说三个核心问题:为什么是现在、打通了什么、动了谁的奶酪。

一、一个被忽略的前提:人民币已经是全球第五大交易货币先不说政策,说一个事实。 根据国际清算银行2025年的调查,人民币在全球外汇交易中的份额已经达到8.6%,稳坐第五把交椅。全球场外外汇市场日均交易9.5万亿美元。 但另一个事实是:中国境内外汇市场日均成交只有2351亿美元。在全球9.5万亿的盘子里,占比不到2.5%。 翻译一下——人民币的交易大头在境外,不在境内。 香港、新加坡、伦敦,这些地方的人民币交易量加起来,比上海大得多。人民币已经是全球性货币了,但最大的交易市场不在中国手里。定价权、流动性、规则制定权,很大程度上掌握在别人手上。 这不是危言耸听。过去中资银行总行没法直接参与离岸外汇交易,定价权和做市能力相对薄弱。离岸人民币的价格在境外形成,报价来自境外交易对手。境内机构即使通过自贸区FT账户做离岸交易,报价也高度依赖境外对手,本质上还是在跟随境外市场定价。

这就好比你家的品牌全球畅销,但最大的交易市场在别人家,价格别人说了算。 这次试点,就是要改变这个局面。 二、为什么是这六家?工行、农行、中行、建行、交行、中信。名单不意外,但每一个都有不可替代的理由。 中行境外资产超8万亿元,境外利润贡献超25%,全球化网络和外汇做市能力在六家里排第一。工行“境外及其他”板块营收占比约13.1%,全球布局纵深推进。交行境外营收占比约7.4%,关键是“上海主场”的区位优势突出。建行、农行在港澳及重点区域持续深耕。中信借助中信国金、信银国际平台,在股份行里国际化程度较高。 这六家不是随便选的——每家都有境外网络、有外汇做市能力、有跨境客户基础。央行的逻辑很清楚:要打硬仗,派主力。 但更值得关注的是另一个细节:早在2024年12月,外汇交易中心就推出了自贸区离岸人民币外汇交易平台,当时已经有50多家境外银行和自贸区机构接入,日均交易120亿元,累计成交突破2500亿美元。 50多家机构在玩,全是境外机构,中资银行靠边站。 这次试点最大的变化,不是“开放”本身,而是让中资银行总行从“观众”变成了“球员”。 三、打通了什么?一个被长期分割的市场在岸人民币和离岸人民币,听起来都是人民币,其实是两套体系。 境内结售汇强调“实需原则”——你得有真实的贸易背景才能换汇。离岸市场服务的对象主要是非居民、跨境机构和国际投资者,交易逻辑更接近国际外汇市场。两套价格体系并行,价差和套利空间长期存在。

过去中资银行总行不能直接参与离岸交易,只能在岸做在岸的、离岸做离岸的,两个市场之间隔着一道墙。 现在墙被拆了。六家银行可以在同一个平台上同时运营在岸与离岸业务,两个市场的供求信号得以互通。 这对汇率意味着什么?价差会收窄,定价会更公允。 以前在岸和离岸人民币经常出现价差——香港的价格和上海的价格不一样,企业可以在两个市场之间套利。这不是什么秘密,做外贸的人都知道。现在中资银行可以直接在两个市场同时做市,价差自然会缩小。 但这不是最核心的变化。 四、最核心的变化:定价权开始“内嵌”业内专家有一个判断:这次试点最具标志性的突破,是离岸人民币外汇交易定价权开始向境内转移。 翻译一下——过去离岸人民币的价格在境外形成,现在开始往上海拉。 怎么拉?六家银行直接在中国外汇交易中心这个境内最核心的外汇基础设施上做离岸交易——报价、成交、交易留痕、流动性集聚,全部开始向上海自贸区和境内交易平台靠拢。工商银行已经率先启动双边做市报价,交易对手涵盖新加坡、英国伦敦等多家境外金融机构。 如果试点平稳落地,长远来看,离岸人民币外汇定价权会逐步向上海集聚。上海将从离岸交易的跟随者转变为定价参与者。

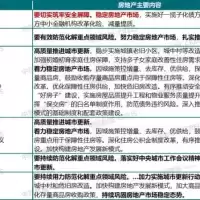

此前境内机构通过FT账户做离岸交易,报价完全依赖境外对手,本质上还是跟随境外市场定价。而此次六家银行总行直接参与后,交易、清算、风控、客户覆盖及境外网络能力都将显著增强,进一步丰富离岸人民币市场流动性。 中资银行将完成从“价格接受者”到“价格制定者”的身份跃迁。这要求银行在产品定价、做市能力、流动性管理等方面进行系统性重构。 这不是一个技术调整,这是一个结构性变化。 五、央行的六项政策是一套组合拳很多人只看到了“离岸人民币境内交易”这一个点。但如果把潘功胜在陆家嘴论坛上宣布的六项政策放在一起看,味道完全不一样。 完善短端利率调控机制——在2024年7月设立临时隔夜正/逆回购工具的基础上,将操作利率调整为7天期逆回购操作利率加、减25个基点,区间由70个基点收窄为50个基点。 创设境外央行回购工具——境外央行可以用中国国债做抵押,从人民银行获得人民币流动性。这便利了境外央行、国际金融组织、主权财富基金等获取人民币流动性。 在上海自贸区开展离岸人民币外汇交易试点——就是本文讨论的核心。 研究设立特定情景非银流动性支持工具——当市场出现系统性压力时,央行可以向非银机构提供紧急流动性。 印发《上海国际金融中心发展离岸金融行动方案》。 银行间市场数据报告库挂牌——提升对金融市场的穿透监测能力。 每一项单独看都是技术调整,合在一起就是一套组合拳:利率更可控、流动性更充足、风险可监测、离岸有抓手。 这不是一次孤立的政策发布,而是一套系统性金融基础设施的搭建。 六、动了谁的奶酪?这件事还有一个不能忽略的背景。 《上海国际金融中心发展离岸金融行动方案》和试点同步发布。方案提出了明确的时间线:2027年末初步建立离岸金融制度体系,2030年末形成相对成熟的法治体系,2035年末成为离岸、在岸高水平统筹协调发展的战略枢纽。 方案还明确了首批六类试点业务:离岸贸易金融服务、自贸离岸债、离岸再保险、财资中心资金运营、离岸人民币外汇交易、非居民个人金融服务。 远东资信指出,上海把家族信托与家族办公室列为未来明确目标,意味着已瞄准亚太区大型家族财富管理中心新加坡。

这不是秘密。新加坡目前是亚洲最大的离岸人民币中心之一。上海要建离岸金融体系,不可避免要和新加坡正面竞争。 但上海的优势也很明显——背靠全球最大的贸易国和制造业基地,有真实的贸易和投资需求支撑。离岸金融不是空中楼阁,得有实体经济托底。 有意思的是,方案明确与香港形成“互学互鉴、协同联动”的错位发展格局。预期未来上海与香港将走向差异化布局:香港偏重法律与资产管理,上海聚焦在岸联动与数字基础设施。 上海与香港之间是协同,上海与新加坡之间是竞争。这个定位很清楚。 七、对企业和普通人意味着什么?说完了宏观,说点实际的。 对做进出口的企业,最直接的变化是结算成本下降。以前海外客户付美元,货款到了还要结汇换成人民币,手续多一道,成本也多一块。现在可以直接和境外贸易商用人民币签约计价,跳过美元中转。上海一家制造企业的财务总监算了一笔账:换汇放到离岸市场操作,省去中间成本,汇率风险也能提前锁定。 对做投资的人,人民币资产的定价会更公允,外资配置人民币资产的意愿会提升。招商证券分析师指出,人民币资产有望迎来重定价窗口,基于顶层设计持续加力、基础设施持续完善、跨境结算保持活跃、投融资功能持续增强四方面因素。 对普通人,在岸和离岸价差收窄后,汇率的波动会更平稳。但这需要一个过程,不会一夜之间改变。 八、说几句实在话这件事的影响不会立竿见影。 六家银行总行参与后,交易、清算、风控、客户覆盖及境外网络能力都会增强。但离岸人民币市场的格局改变,需要时间。 真正的变化可能不在表面。 过去四十年,美元霸权的根基之一,是全球最大的金融交易市场在美国,规则由美国人定。人民币要真正成为国际货币,不能只靠贸易结算份额的提升,必须有自己的离岸金融基础设施。 这次试点,是在打这个地基。 至于新加坡会不会感受到威胁,市场说了算。但有一点可以确定:关于离岸人民币定价权和市场份额的竞争,才刚刚开始。 免责声明:本网转载的文章仅为传播更多信息之目的,本网未独立核实其内容真实性,文章也不代表本网立场。如文章侵犯了你的权利,请联系我们修改或删除。本网提供的内容,包括并不限于财经、房产类信息,仅供参考,不构成投资建议;本网内容,包括并不限于健康、保健信息,亦非专业意见、医疗建议,请另行咨询专业意见。本网联系邮箱:contact@cacnews.ca  |

加拿大白人至上组织秘密集会搞军训 数十人蒙面操练 居民深感不安

加拿大 4 小时前

温哥华 4 小时前

多伦多 4 小时前

多伦多 4 小时前

炸锅! 特朗普怒骂加拿大"恶劣" 占美国便宜! 卡尼正面回击!

加拿大 5 小时前

温哥华 5 小时前

中国官媒批美“竞争不过就限制” 改写鲁迅名言讽“失掉自信心啦?”

中国 5 小时前

特朗普政府已退还1000千亿美元关税 最高法院裁决冲击其征税权限

美国 5 小时前

温哥华 5 小时前

关注获得及时、准确、全方位的新闻消息

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10