- 48小时新闻排行

- 7天新闻排行

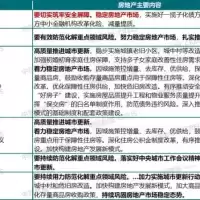

|

文/颜君 一、万达这三年卖了哪些资产 万达酒店发展(简称:万达酒店)11月25日公告,其持有的芝加哥物业项目出售事项已于当日完成。 万达酒店曾经的海外物业资产包括澳洲的悉尼项目、黄金海岸项目,北美的芝加哥项目、洛杉矶项目,以及欧洲的伦敦项目、马德里项目。 从2020中报来看,芝加哥项目是万达酒店仅存的海外物业项目。如今芝加哥项目也出售了,海外物业已彻底清仓。随着资产的不断出售,整个万达体系也实现了降杠杆的目的,以2017年6月22日万达股债双跌为分水岭,我们看看万达体系中万达酒店发展、万达商管的相关财务指标:

万达酒店发展的资产负债率从84%降低至74%,净借贷比降低从108%至70%。 万达商业管理的负债率从72%降低至51%,净借贷比从62%降低至48%。 时隔三年后来看,万达酒店发展2017年11月21日针对其海外资产出售的辟谣,更像是对外的放风:“我要卖资产了啊”。 万达体系这几年卖资产和股权是真心坚决: 万达酒店五大海外物业项目已经清仓; 今年3月,万达体育将IRONMAN集团(美国世界铁人公司)卖掉; 除了酒店、体育之外,更多的是国内资产出售,下表是不完全统计:

万达出售资产降杠杆,那么那些接盘侠们如今的杠杆是什么情况呢?我们按照金额顺序来捋一下。 二、融创接盘:7700亿元的可售货值 孙宏斌应该感到自豪:“王健林没有给任何人机会,他第一个找我谈就成了。” 据当年摩根斯坦利的报告,并购万达文旅资产包为融创增加了近5000万平米的土地储备、7700亿元的房地产可售货值;此外还有900万平米的自持物业。 现在,如果说融创保守,大家一定以为在说笑,可是,2015年之前的融创是很保守的:布局集中、城市深耕。 如果按照2016年之前的风格,2017年的融创应该保守消化。 但是,孙宏斌还是毫不犹豫吃进去了,因为万达这些文旅城项目都是万达多年拓地经验和品牌优势凝聚的心血之作。 万达送嫁衣,融创稍作剪裁,可遇不可求。吃进去要消化,此举也让之前一直的融创的资产负债率增加不少。

2017年接盘万达当年,融创的负债指标都出现了明显的上扬,尤其是那一年春天,融创还花了165亿元投资了乐视。 在大规模地吃进去土地之后,融创能在随后三年之内大幅降低净借贷比,也不容易。但显然,公司资本结构的流动性稍显凝滞,货币资金比例偏少了而非流动资产比例增加了,2020三季度的现金短债比0.86。 在并购万达文旅资产包之前,融创几乎只是买地、建房子、卖房子的快周转套路,一个“销债比”、一个一二线,包打天下无往不利。而今天的这一部分逐渐增加的自持物业,既能够成为融创自持运营的长期收益资产,但也会成为流动性的拖累。 如果说融创只是拿到王健林多年织就得一块色彩斑斓的半成品的上好布料的话,那么,富力拿到就是凤冠霞帔了。 而且,还不贵。 三、富力:74家豪华酒店 富力现在是全球最大的豪华酒店业主。 万达贡献了其中的80%。 截至2020年上半年,富力酒店90座,建筑面积395万平米,客房数量27000多间。在2017年那份万达和富力的协议和后续的补充协议中,资产标的是74家酒店,建筑面积300万平米、客房数量20000多间。 万达十多年积累的豪华酒店资产,以6折、180亿元不到的价格成为富力的凤冠嫁衣。转让当年,这一部分酒店资产在富力账面的评估价值超过300亿元,百亿增值只在瞬间。 180亿元的现金支出对富力整体的资产负债水平影响有限,酒店是现成的,并不像土地储备那样需要持续投入,它是一次投资,评估增厚资产、而后长期受益。 因此,酒店的并购对富力当年的现金和借贷影响大,而资产负债率反而降低。

但是,既然万达在出清和变现资产,接盘的富力面临的其实是和融创一样的问题:资产的流动性问题。 酒店虽好,它没有办法提供短期大量的现金流,尤其是在富力的房地产开发周转速度不尽如人意的时候,这笔划算的交易就容易成为外人随意苛责的对象。 尤其是一纸文件让接盘万达的富力和融创都踩中了三条红线,融资受到限制。 11月9日,富力与黑石签订转让协议,标的是价值63亿元的广州机场区里综合物流园70%股权;11月12日,富力发行了年利率12.375%、2年期的美元债,相比富力此前一直较低的融资成本,这一次的成本上升明显是受到市场和政策的双重压力。 四、苏宁:股权投资大开大合 苏宁电器在2018年初接了万达商管95亿元的股权,2019年花了27亿元接了万达百货100%的股权,2.8亿元认购了万达体育的ADS。

这些年苏宁易购的主业虽然挣钱不易,但是在对外股权投资上面的大开大合,让苏宁赚了几百亿,最大的一笔百亿元以上的投资收益来自于对阿里巴巴的持股变现。除了对万达的资产承接,苏宁电器也是恒大地产的股东,2017年入股200亿元。 坊间传闻,苏宁易购正在为电商业务寻找战略投资者,估价60亿美元。 60亿美元的估值不属实,但这个事情还是属实的。 11月30日晚间,苏宁易购公告,电商公开平台业务引入战略投资人,投前估值250亿元,战略投资入股60亿元,领投股东背景是深圳市国有资本。 五、阿里腾讯京东:百亿以下的“小钱” 除了融创、富力、苏宁之外,阿里腾讯京东也接盘了万达一部分股权,几十亿这点钱对它们千亿以上的货币资金(京东少些,也有几百亿)来说,是小钱。 我们看看它们三家这三年资产和负债的变化:

相比于接盘的地产同行来说,互联网出身的三家,资产负债率都在下降。同期,他们的总资产规模差不多都翻了一番。 这可能也是吹风要出台相关反垄断法案的依据之一。 但上面这张表也能告诉我们另外一个事实:资本和负债在这三家企业扩张中的作用没有其他生产要素起的作用大,因为资产翻倍的同时负债率在下降,这是完全不同于依托资本和负债扩张的地产和金融行业的现象。 这时候的互联网反垄断与其说是对资本的反垄断,倒更像是对于其他生产要素的反垄断:人才?企业家精神?先进的科学技术? 或者是为了反垄断而反垄断? 至少,从目前来看,互联网还是在创造和满足需求的做大蛋糕的游戏。 最后的话 房地产,是在土地批租、有限供给下的分蛋糕的游戏。 你多一点,我就少一点,我的杠杆降下来,你的杠杆就要升上去。 万达的厉害之处在于快速坚决的降杠杆,万达多产业多渠道的资产变现和股权转让虽然伤筋动骨,但并未挫丧元气,核心商业地产管理的“印钞机”依然产能十足,而且老王依然是大股东。 翻看报表,万达商管每年分红40多亿,老王家要分得20多亿。今年疫情期间免租40亿,王家至少损失2-3亿元的分红,与之相比,王思聪去年被列入被执行名单那1.5个亿的执行标的更像是老王给小王的一个教训。 回头去看,万达、复星和明天、海航是同期的两个极端:复星几乎毫发无损、万达成功闯关,至少告诉我们三点:第一,一定要坚决;第二,不要心存幻想;第三,尽量要干净清爽。 免责声明:本网转载的文章仅为传播更多信息之目的,本网未独立核实其内容真实性,文章也不代表本网立场。如文章侵犯了你的权利,请联系我们修改或删除。本网提供的内容,包括并不限于财经、房产类信息,仅供参考,不构成投资建议;本网内容,包括并不限于健康、保健信息,亦非专业意见、医疗建议,请另行咨询专业意见。本网联系邮箱:contact@cacnews.ca  |

加拿大 昨天 11:42

加拿大 昨天 11:39

国际 昨天 11:27

西捷航空罢工致大量旅客滞留 加拿大乘客被迫自费$3000返程 进退两难!

加拿大 昨天 11:11

地产 昨天 11:03

加拿大 昨天 10:56

关注获得及时、准确、全方位的新闻消息

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10