- 48小时新闻排行

- 7天新闻排行

|

文/檀小柒 有个坏消息,奶酪要被抢走了

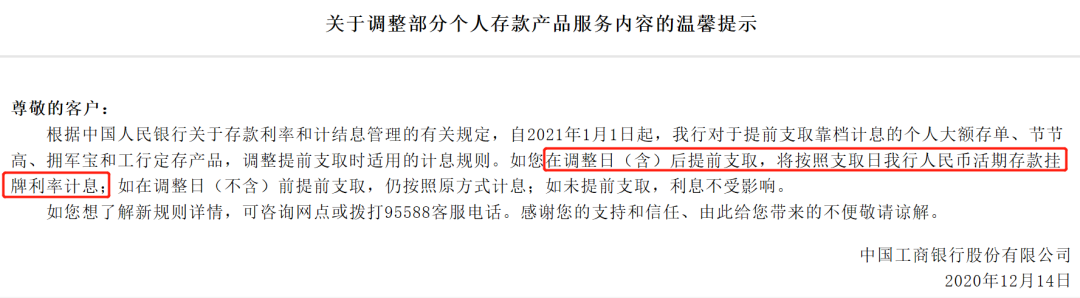

12月14日,工、农、中、建、交、邮储六家国有大行同步官宣: 从2021年1月1日起,如果要提前支取个人大额存单、定期存款等产品,不准再用“靠档计息”的方式来计算利息,全部按照活期利率算。 这意味着啥呢? 有人算了笔账: 如果你买了20万3年期的大额存单,利率是4.125%。 存满2年后,急用钱想取出来,按现在的做法,可以按2年期大额存单利率3.15%来算利息。 2021年1月1日之后,提前支取就只能按活期存款利率的0.3%来算。 算下来,会损失超过1万元的利息! 坑爹啊! 这就等于拿刀子在秋香姑娘脸上狠狠地划几口刀子,硬生生让一个大美妞毁容了......

小柒还蛮喜欢大额存单的,之前也建议过大伙可以买。 毕竟它可是央妈亲自批准的存款产品,基本没有损失本金的风险。 不仅安全,在保本产品里,收益也不赖的。 目前一年期大额存单利率大约是2.25%,两年期是3.15%,三年期在4%左右。 而普通定存,一年期的只有1.75%,两年期2.25%,三年期2.75%。 大额存单一个团,顶得过普通定存一个师呀,这种香饽饽,谁能不爱呢~ 和死板的定存比起来,大额存单的流动性也更好,很多大额存单可以提前取出来,是个灵活的大胖子。

但要提前取出来,就不能再享受当初设定的利息,要重新计算,靠档计息。 比如说,小柒买了20万元3年期大额存单,利率是4.22%。两年半后,我要买房,决定提前取出来。 这家银行2年期大额存单利率是3.1%,那么,银行就会按3.1%的利率给我付利息,也就是15500元(20万*3.1%*2.5年)。 但高能游戏就要结束了,新规后,提前支取只能按活期存款利率算(0.3%),我的利息就只有1500元了...... WTF?!20万存了两年半,就只能拿到1500块利息?比原先少了1万多!

而且,不仅以后新发行的大额存单得按这个路数来,就连现有的产品,也要按新规则来。 也就是说,如果你的大额存单在明年还没有到期,从明年开始,提前支取利息也会按活期算。

秋香都娶进门了,突然有人一脚踹开大门,扛走秋香,给你扔了个如花 这一幕,小柒咋还觉得有点眼熟呢? 早两年银行智能存款也火得一批。 买入一笔3年或5年期的智能存款,有些利率甚至能超过5%。 更牛叉的是,不光利息高,还可以随时支取,不损失利息。 不过,树大招风,智能存款规模急剧扩大后,有可能会带来系统性风险。 因为用户提前支取的话,需要有第三方金融机构(如信托)来接盘。如果规模太大,就没有巨无霸能吞下来,这时候就不好了。 另外,还会有期限错配等问题。 所以,从2018年年底开始,智能存款就开始被监管敲打。 到后来,就是降低利息,并且提前支取的话,利率也只能按活期算,活生生被阉割了。

不过,上头也不是故意要动大家的奶酪,得为金融崽崽长远健康发展呐。 你想啊,大额存单给的利率本来就比普通定存高,靠档计息下,哪怕储户提前取出来,利息也要比活期高,银行的成本就太高了。 尤其是那些中小银行,没啥名气,想要跟头牌大行们抢客,就只能发行更多更高利率的大额存单。 但这么搞,不仅会拉高银行吸储成本,负债端压力加大,是一个潜在的大风险,还会抬高贷款成本(否则哪有钱支付给储户的高息),企业要到银行借钱,成本可就太高了。 现在监管可是想方设法解决企业融资难融资贵的问题。 上半年,监管就要求压降银行结构性存款(给的利率也比较高),在今年年底前,逐步压降至年初规模的三分之二,也是意在降低银行的融资成本,从而降低企业的借钱成本。

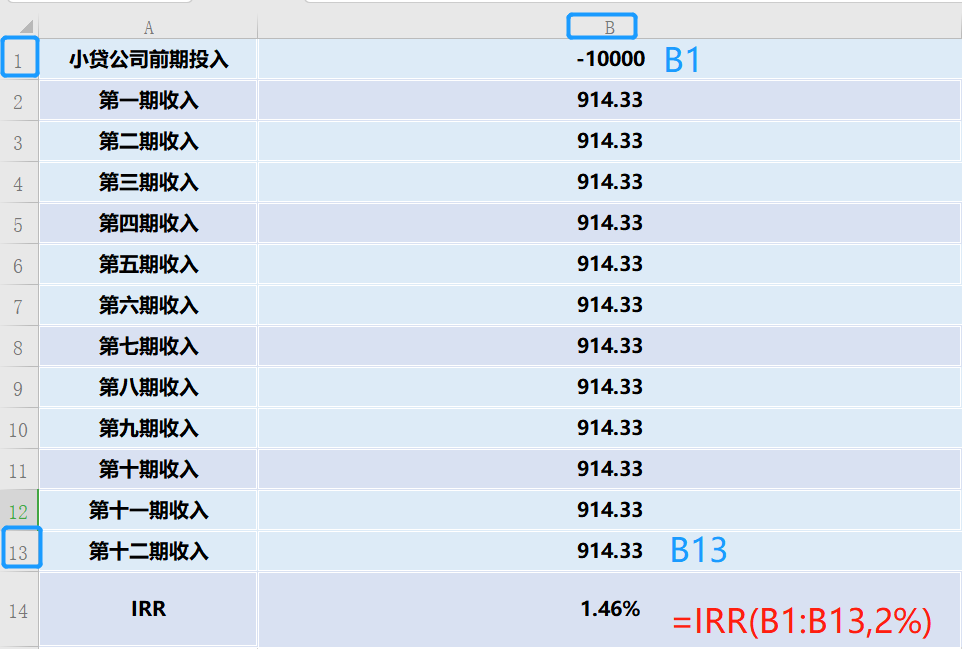

接下来,中小银行的日子就没那么好过了。 本来吧,高息搞大额存单、结构性存款的,主要就是中小银行。 没办法啊,你不给比国有大行和股份制银行更高的利息,谁鸟你?靠活期存款、定期存款,活不下去啊。 现在一刀把养家糊口的顶梁柱(大额存单、结构性存款)阉割了,揽储能力势必会大不如前。 也就是说,在未来,资源会越来越向头部银行集中。 想买银行股的铁汁,小柒建议就盯着龙头看,中小银行股看看就得了。 -------我是一条分割线---------- 小柒昨天在写网贷的文章里提到了真实收益率IRR的计算(戳!这!里!),很多小伙伴问到该怎么算。 我们先理下逻辑:对小贷公司来说,借给客户10000块钱,这是它的现金流出,在excel表格上,“小贷公司前期投入”记-10000。 客户每个月还款914.33,是小贷公司的现金流入,记正的914.33。 每一期客户的还款金额按以下表格填完,再添加一行“IRR”,在B14的格子里,也就是目前你所看到写了1.46%的格子,输入公式=IRR(B1:B13,2%),真实月利率就出来啦,也就是1.46%~ (公式里的B1:B13,意思是选中了“小贷公司前期投入”到“第十二期收入”这一列数字,大家根据实际情况改变数字哈。至于那个2%,只是辅助excel循环计算的数,填1%-7%都可以,不影响计算结果)

免责声明:本网转载的文章仅为传播更多信息之目的,本网未独立核实其内容真实性,文章也不代表本网立场。如文章侵犯了你的权利,请联系我们修改或删除。本网提供的内容,包括并不限于财经、房产类信息,仅供参考,不构成投资建议;本网内容,包括并不限于健康、保健信息,亦非专业意见、医疗建议,请另行咨询专业意见。本网联系邮箱:contact@cacnews.ca  |

科技 昨天 16:40

国际 昨天 16:39

科技 昨天 16:38

体育 昨天 16:37

移民 昨天 16:35

关注获得及时、准确、全方位的新闻消息

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10