- 48小时新闻排行

- 7天新闻排行

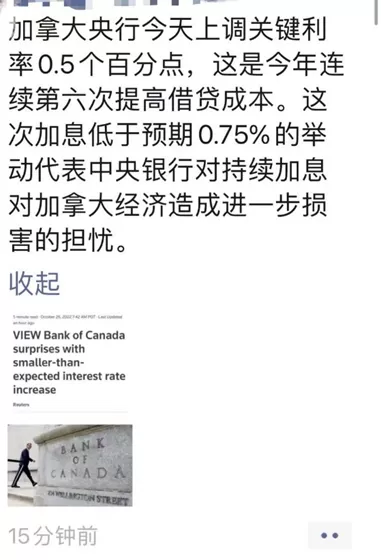

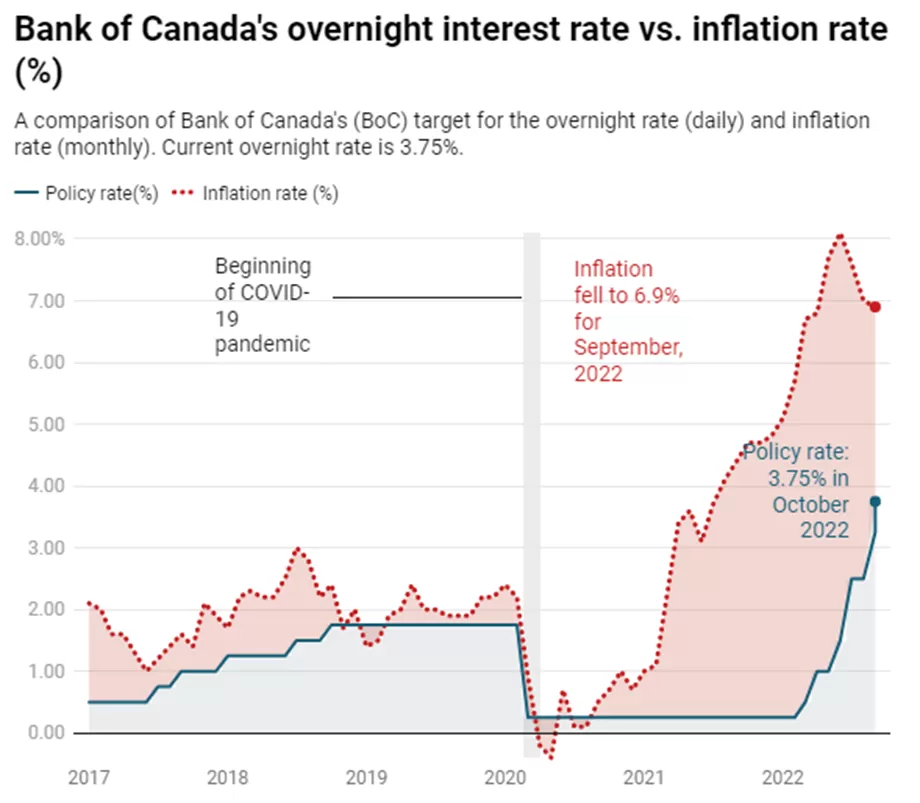

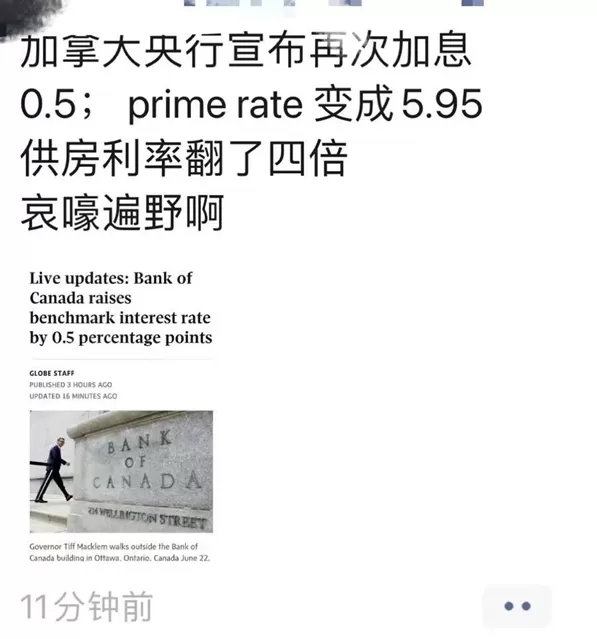

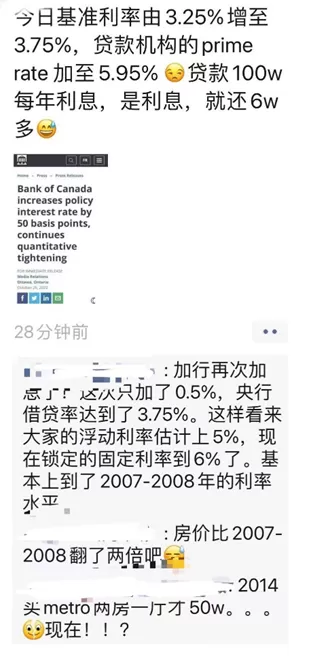

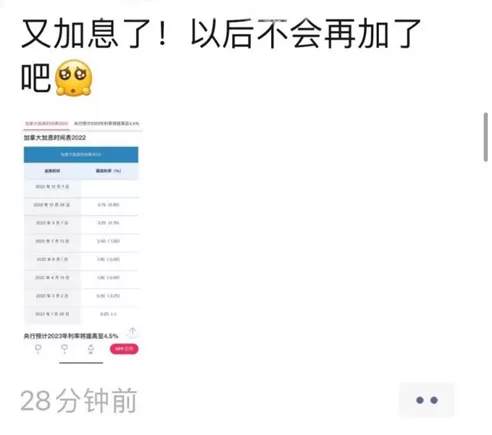

| 周三,加拿大央行再次加息50个基点,目前其隔夜利率已经从3.25%提高到3.75%。 自3月以来,加拿大央行已经六次提高政策利率,旨在解决通货膨胀问题,并使其恢复到2%的通胀目标。

同时加拿大央行将继续执行货币紧缩政策,并说未来将进一步加息,以抑制通货膨胀。 根据央行最新的货币政策报告,预测加拿大可能在2023年上半年出现潜在衰退。

报告说:”预计到2022年底和2023年上半年,国内生产总值增长将放缓到0%至0.5%之间。这表明,未来几个季度的经济增长,不管是略低于零或者小幅正增长都有可能。” 央行还预测,加拿大的增长将从今年的3.25%放缓到2023年的略低于1%。明年全球经济增长也将降至1.5%。 这是除了2020年新冠疫情爆发,以及2008年金融危机以外,自1982年以来未见的经济放缓程度。

加拿大的通货膨胀率仍然高达6.9%,央行认为没有任何有意义的证据表明通胀在短时间内会下降。 能源价格和全球供应中断等国际因素仍然是主要原因。 国内因素,如紧缩的劳动力市场,对商品和服务的过剩需求也变得更加令人担忧。

加拿大央行预测,到明年年底通胀率将下降到3%左右,到2024年将达到2%的目标。 尽管加息力度比预期的0.75要小,对背负房贷的老百姓来说,依旧如噩梦到来,朋友圈哀声一片。 事实上,昨晚许多BC省民想到加息这事,就一夜难眠。

原本物价上涨,衣食住行的成本高了很多,房贷利率涨了又涨,四分之三的省民背着巨额房贷,被生活巨大压力压得喘不过气。 “我们生活在作为一个普通加拿大人,很难负担日常开支的时代,尤其是有抵押贷款的情况下。”

由于基准利率上涨,贷款机构的利率也随之上涨。 房贷的浮动利率上5%,而固定利率将升到6%,这基本上是2007-2008金融危机的利率水平。但是“房价却比当年翻了两倍”。

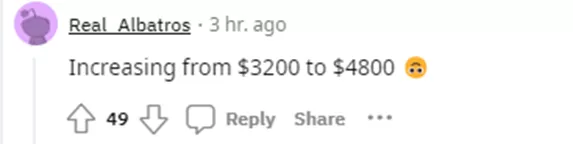

每次加息,Trigger Rate(触发率)都会牵动着成百上千房贷者的心。

有房贷的人可能都知道,大多数浮动利率抵押贷款都有固定的每月付款,但在利率飙升的情况下,许多人将面临“触发利率”,这会导致房贷月供大幅增加。 有网友表示,已经从$3200涨到$4800。涨了一千多。

一般来说,一旦触发了Trigger Rate,有房贷的家庭要么需要增加每月付款,要么一次性支付多一点贷款,减少欠款。 这种情况下,贷款者也可以选择转向固定利率抵押贷款,但这么一来,可能就把自己锁定在了一个不划算的高利率上。 不少承受不了房贷的人可能只能被迫卖房。 上周,有“新美联储通讯社”之称的华尔街日报记者Nick Timiraos撰文表示,美联储可能考虑暗示缩小12月加息幅度。美联储内部目前存在分歧,一些人希望放慢加息步伐,另一些人则担心通胀没有下降。 美联储目前希望在不引发市场大涨的情况下,缩减加息幅度。一个可能的解决方案是,美联储官员在12月批准加息50个基点,同时预测在2023年将利率提高到比上个月预测的稍高水平。 由此来看,估计加拿大12月应该仍有一次小幅加息,并且基准利率短期内并不会回落。 加拿大央行的下一次利率公告定于12月7日举行。 免责声明:本网转载的文章仅为传播更多信息之目的,本网未独立核实其内容真实性,文章也不代表本网立场。如文章侵犯了你的权利,请联系我们修改或删除。本网提供的内容,包括并不限于财经、房产类信息,仅供参考,不构成投资建议;本网内容,包括并不限于健康、保健信息,亦非专业意见、医疗建议,请另行咨询专业意见。本网联系邮箱:contact@cacnews.ca  |

加拿大 4 小时前

加拿大 4 小时前

国际 4 小时前

西捷航空罢工致大量旅客滞留 加拿大乘客被迫自费$3000返程 进退两难!

加拿大 4 小时前

地产 4 小时前

加拿大 4 小时前

加拿大 6 小时前

关注获得及时、准确、全方位的新闻消息

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10