半岛电视台今年5月13日发布了一组11张图的中美对比分析,把一份中美“对账单”平铺在桌面上。九张图从贸易、军事、能源到技术,每一张都值得细看。

1.谁是世界头号贸易力量?

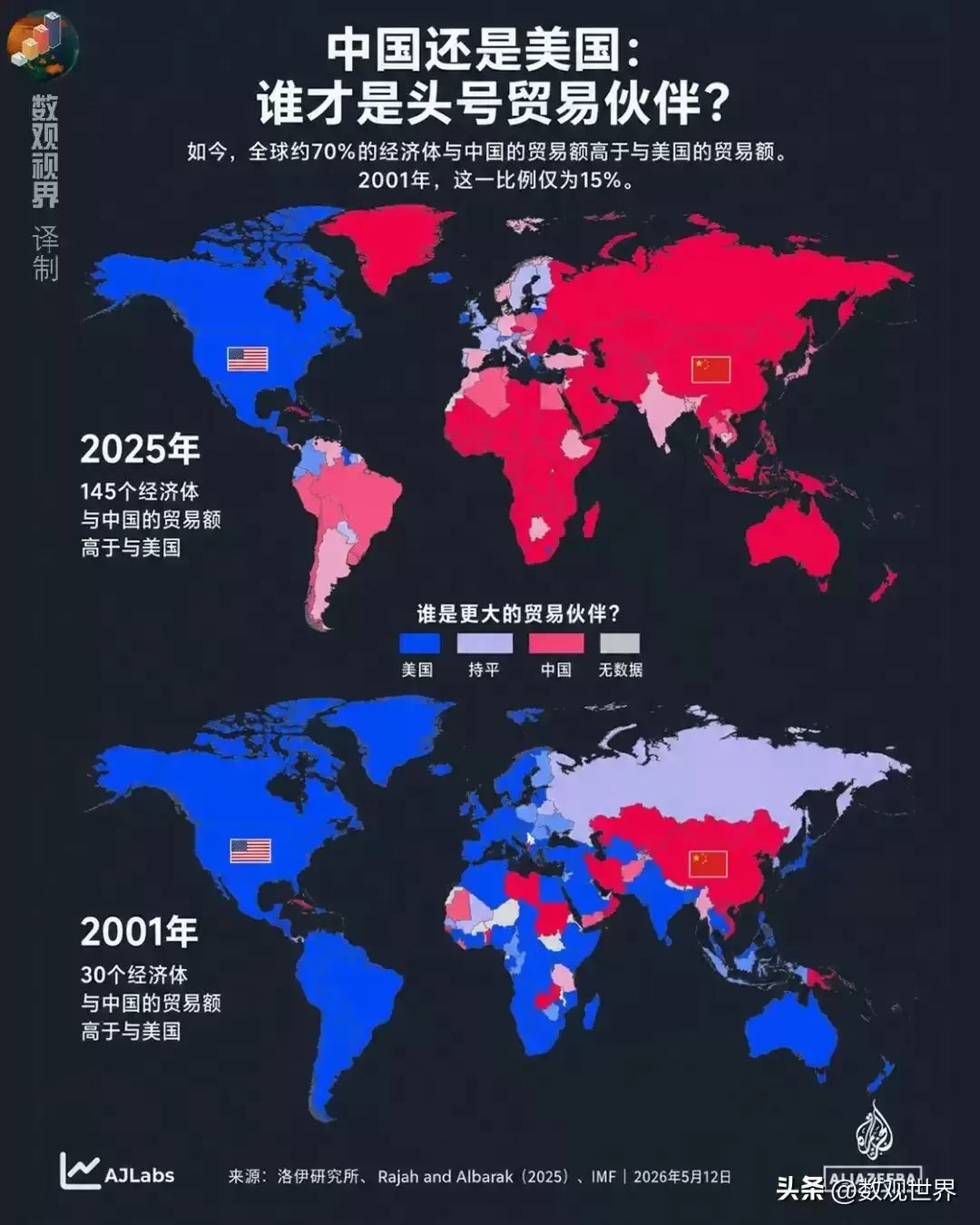

2001年,全球只有30个经济体与中国的贸易额高于美国;如今这个数字变成了145。变化的背后是中国已经成为大量国家日常经济运转绕不开的那个接口。从东南亚到非洲,从拉美到欧洲周边,机械、电子、建材、消费品和中间品,都被中国更深地嵌入了。

这也是为什么美国这些年反复强调“脱钩”“去风险”,却迟迟无法真正把全球供应链从中国身上拽下来。因为替代的不只是一个国家,而是一整套产业集群、港口物流、配套能力和成本优势。关税可以抬高价格,外交可以制造紧张,但供应链重构绝不是一两年能完成的事。很多国家嘴上讲分散风险,身体却还在不断下中国订单。这才是现实。

2.谁是更大的出口国?

2024年,中国出口3.59万亿美元、进口2.58万亿美元,顺差超过1万亿美元;美国出口约1.9万亿美元,进口超过3.1万亿美元。到了2025年,中国全年贸易顺差已突破1.2万亿美元,创下有记录以来的最高水平。面对特朗普的高关税,中国出口商绕开美国市场,转向欧盟和东南亚,照样把顺差做上了天。这也可以看出“中国制造2025”战略大部分已经实现。

美国货物逆差很大,但服务出口在2024年达到1.1万亿美元——这不是谁更能“赚钱”的区别,而是两种经济结构的差异。中国是全球制造体系中的总装机和中间品大供给方,美国则是全球最大消费市场与服务、金融、技术利润中心。特朗普把逆差当作加税理由,逻辑上不难理解;但逆差背后既有产业空心化,也有强美元、消费驱动和全球储备货币地位的结果。

靠关税把逆差打没,从来不是一件容易的事。

中美竞争的特征,就是这种异质竞争——两边都强,但强法完全不同。

3.中美互相买什么?

2024年,美国从中国买了4530亿美元商品,主要是机械电子、玩具家具和纺织品;同年中国从美国买了1450亿美元商品,主要是机械电子、燃料矿物和化工品。美国对华依赖偏向工业消费品与中间制造品,中国对美依赖偏向能源、农产品和部分高端技术与设备。两国并没有真正脱钩,而是在“最不想依赖对方的领域”继续以不同方式依赖着对方。

2025年两国货物贸易仍超过5000亿美元,但美国对华平均有效关税约31.6%,中国也对部分美国能源和农产品加征高额关税。到2026年5月,两国又反复博弈,综合关税在33%左右,叠加了301条款(7.5%-25%)、IEEPA芬太尼关税(20%)和对等关税(10%)等四层。

未来中美贸易不会消失,但会更贵、更绕、更不稳定。真实世界就像“互相嫌弃,却还得继续做生意”——嘴里喊得越凶,越说明这种相互嵌套有多深。

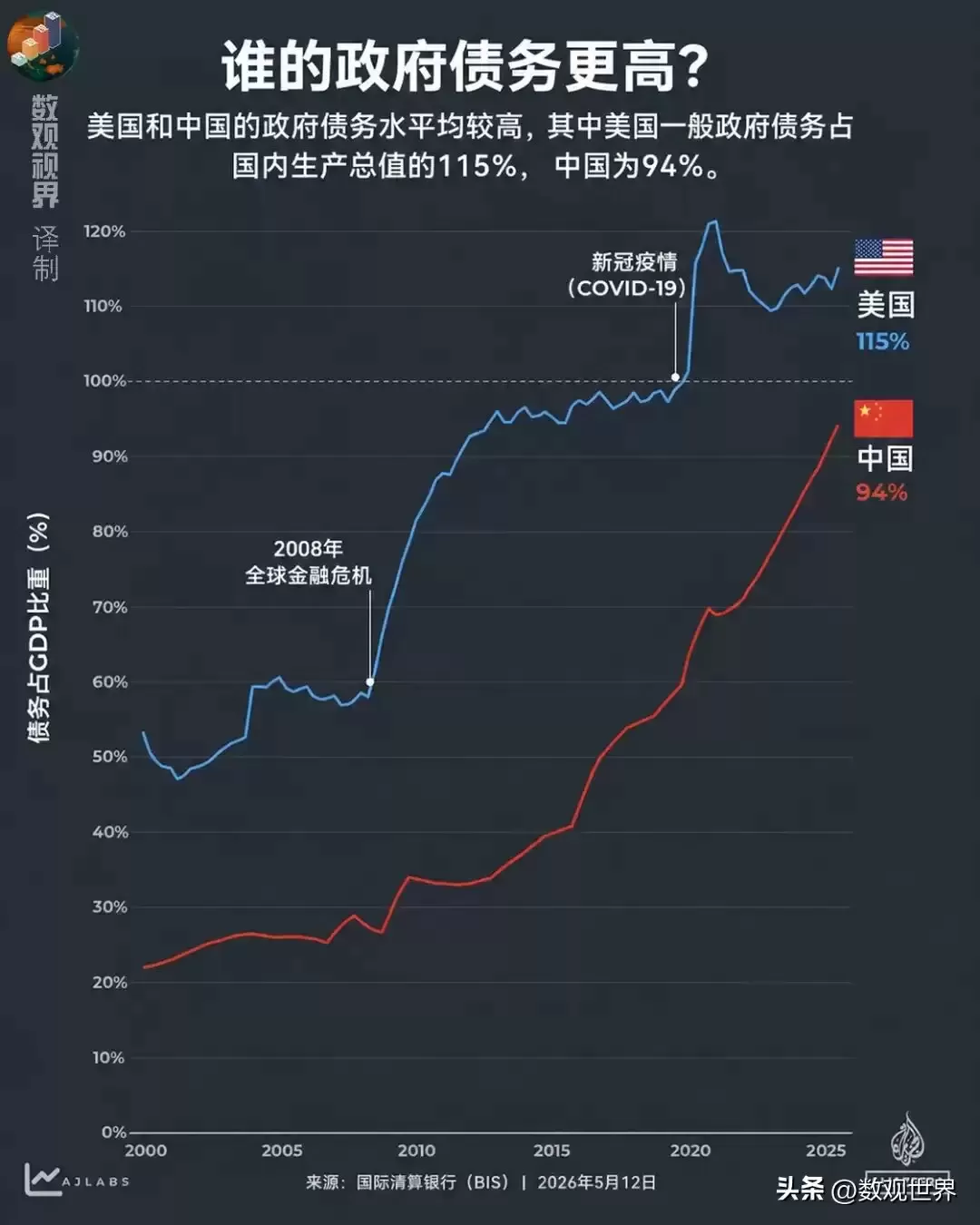

4.谁有更多债务?

半岛图中美国一般政府债务约115%、中国约94%;而IMF数据显示美国约120.79%、中国约88.33%。截至2026年3月底,美国公众持有的国家债务达到31.27万亿美元,已超过其GDP总量,总额更是突破39万亿美元大关,每个美国人平摊下来大约背负11.4万美元债务。国会预算办公室预计联邦政府2026财年赤字为1.9万亿美元,占GDP的5.8%。

美国债高,但背后是美元、国债市场和全球资本池;美国的问题是结构性财政赤字和利息负担越来越重。中国表面债务率较低,但地方融资平台、隐性债务和地产拖累,让财政压力并不轻。另外,地方债和旧投资模式边际效益下降。债务不是单纯的弱点,它也是一种增长方式留下的指纹。两国都在为旧模式买单,只是美国的账公开而庞大,中国的账分散而复杂。

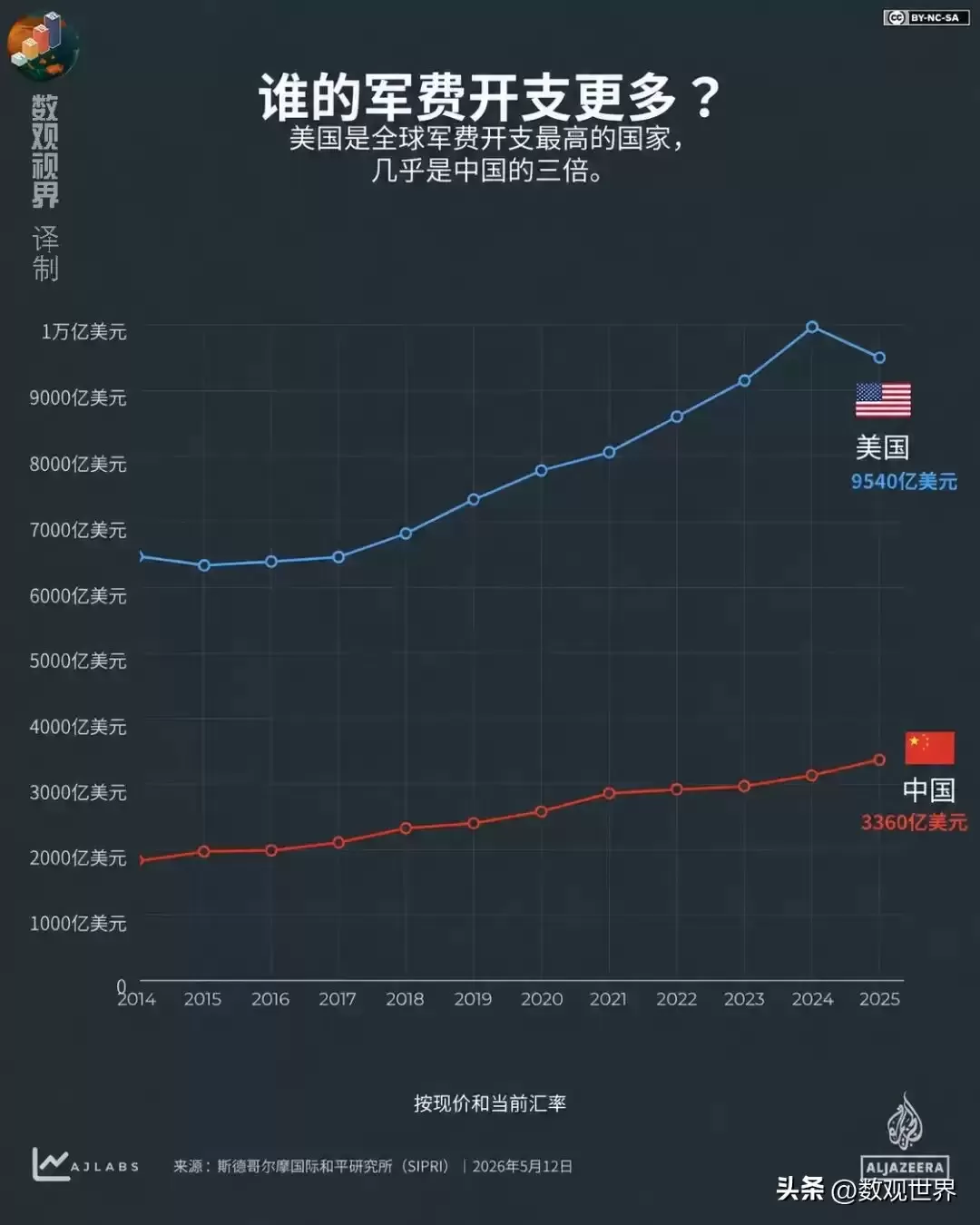

5.谁在军费上花得更多?

2026年,美国国防预算总额达1.01万亿美元,中国约1.94万亿元人民币,折算约2600多亿美元。就算按图中斯德哥尔摩研究所估算的3360亿美元,美国军费也是中国的三倍左右,占GDP比重已超过3.3%,美国联邦政府可支配预算中近一半都是军费。特朗普甚至喊话要增加到1.5万亿美元,打造一支“梦想军队”。中国则保持了连续11年的个位数增长,2026年国防预算同比增长7%,与GDP增长目标和经济发展节奏动态匹配。

美国仍是全球唯一真正意义上的全球海空军超级力量。而中国追得最快的,是在家门口让美国付出更高代价的能力。用一句最直白的话说:美国能把武力投到全世界,中国则正在让美国在西太平洋付出越来越沉重的代价。

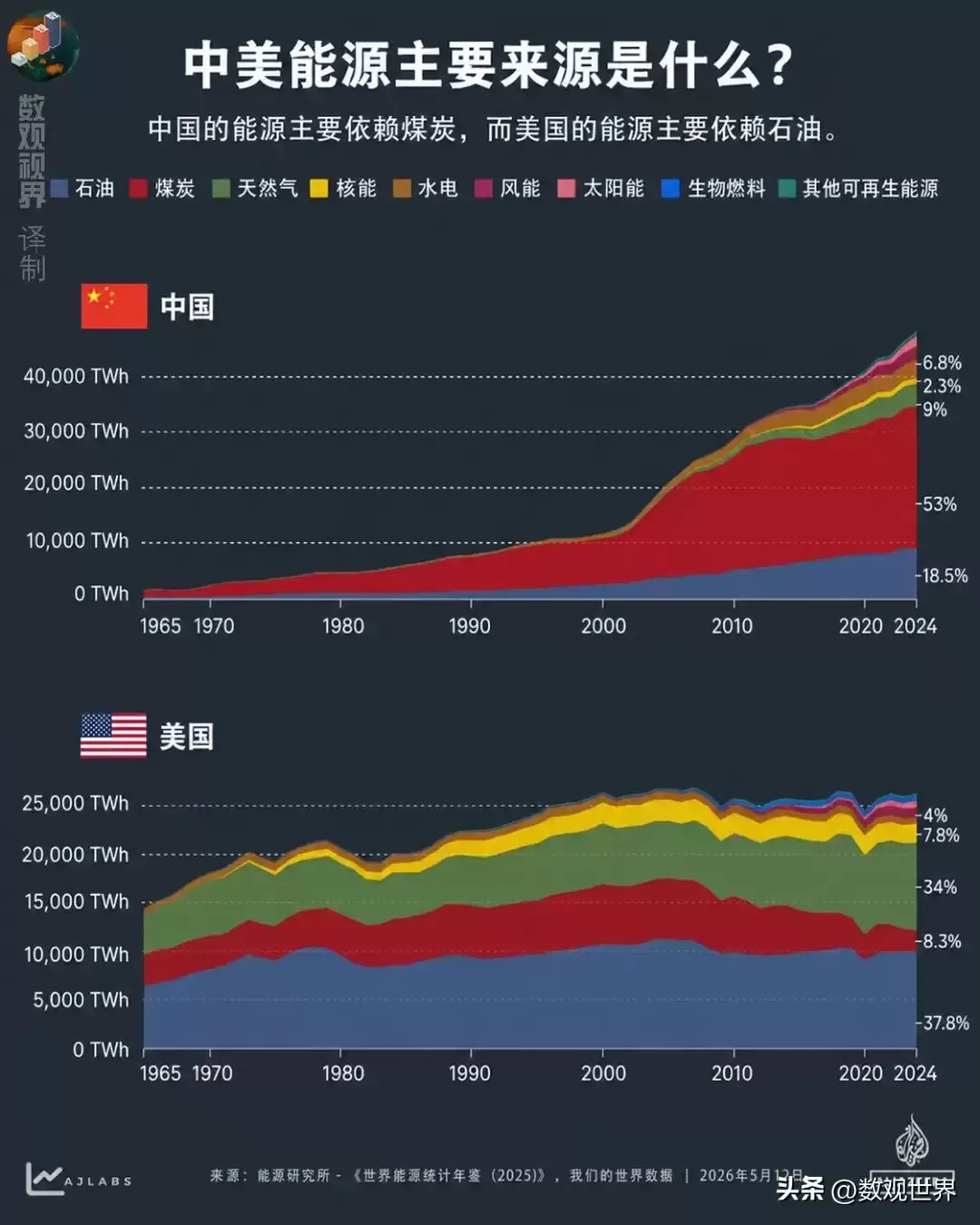

6.谁消耗更多能源?

2024年,中国能源消费48,477太瓦时,美国26,349太瓦时,两国约80%的能源仍来自化石燃料。同年中国绿色能源投资约2900亿美元,美国约970亿美元。表面看是“中国更耗能”,深一层看是“中国拥有更大的工业负荷”。REN21数据指出,中国占全球工业部门能源使用超过38%。

更重要的是,中国在一边烧煤稳住工业底盘,一边用大规模投资把风、光、储、电动车和电网铺出来。能源竞争到今天,已经不是环保议题,而是制造业定价权和产业主导权之争。中国既是世界最大的煤炭消费国,也是世界最大的绿色工业大国。

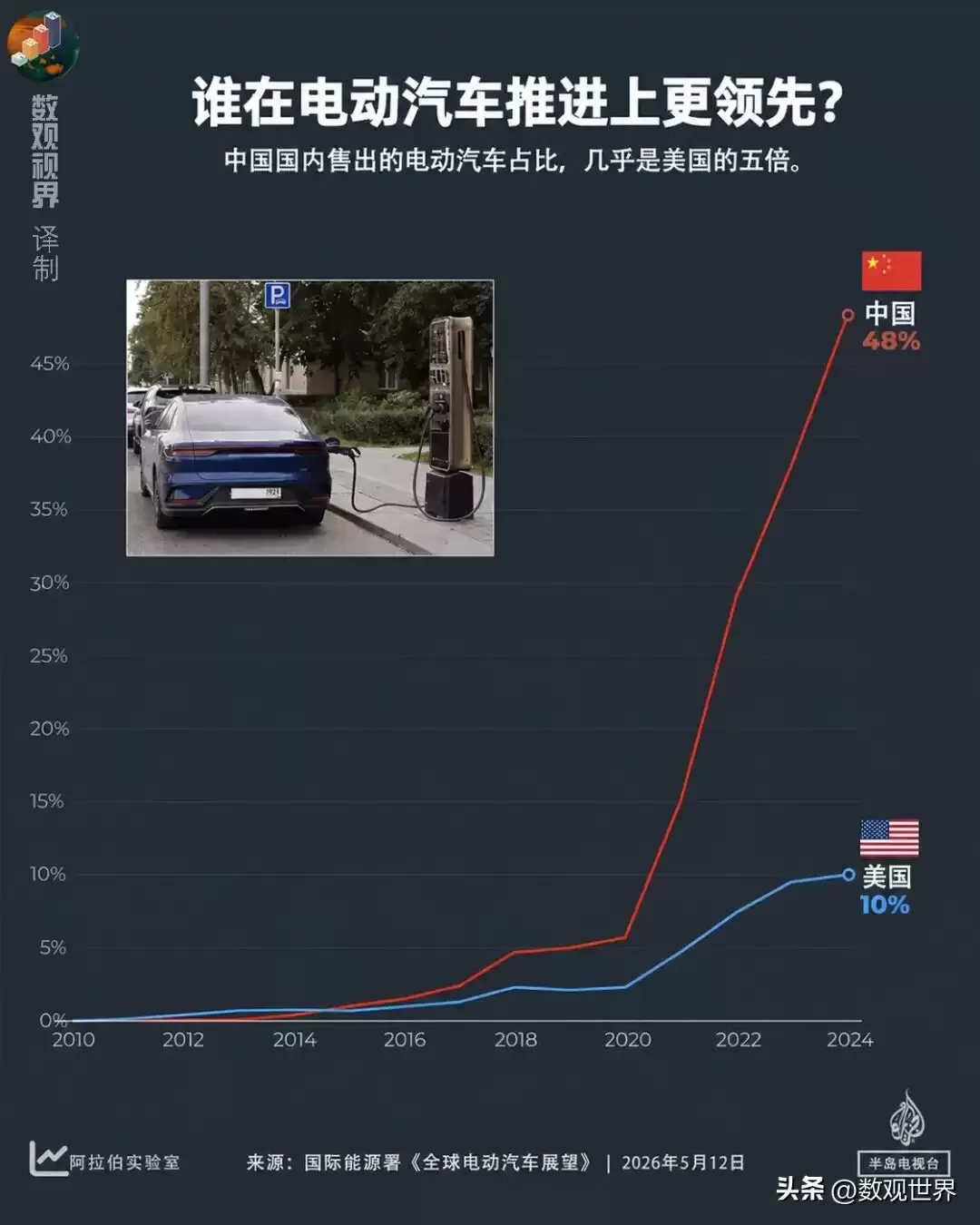

7.谁在新兴技术上领先?

2026年的AI赛道上,中美大模型性能对比,已从几年前的明显差距收窄到2.7%。DeepSeek V4上线时,首次将华为昇腾芯片与英伟达GPU并列写进硬件验证清单,这在两年前是不可想象的。但资本投入差距依然巨大:2025年美国私人AI资本支出达2680亿美元,预计2026年美国AI资本支出约占其GDP的2.5%。中国每年的AI资本支出仅为美国水平的20%左右,先进芯片获取受限,国产替代方案在能效和算力方面仍有差距。

中国更强的地方在另一条赛道:2026年4月新能源乘用车零售渗透率61.4%,首次突破六成,而在全球新能源车市场中中国占61%的份额。

如果说美国强在AI资本、模型和芯片设计与软件生态,中国强在电动车、动力电池、工业化落地与大规模扩散。

“中美谁技术更强”这种问题太粗了,该问的是:美国能不能继续垄断最尖端的大脑,中国能不能继续垄断最大的身体。眼下看,前者的答案偏“能”,后者的答案也偏“能”——这正是当今世界最现实的地方。

8.谁拥有更多稀土?

中国2024年已知稀土氧化物储量约4400万吨,美国约190万吨。但真正的决定性不在“矿埋在哪”,而在“谁能提纯、分离、磁化、形成工业级稳定供货”。中国在稀土精炼和永磁体环节拥有全球90%左右的绝对主导地位。这正是美国最头疼的地方:山里未必没有矿,但矿到材料、材料到磁体、磁体到整机,中间那一段最难、最脏、最烧钱,而中国恰恰把这段做成了战略优势。

2025年4月,中国将7类中重稀土纳入出口管制;到2026年5月,尽管中美吉隆坡谈判约定暂停实施至2026年11月10日,但中国又进一步宣布对稀土相关技术实施出口管制,将锂、钴、镍、稀土、铜、钨、镓、锗等36种矿产正式列入国家级战略性矿产资源目录。这意味着未来中美资源竞争的核心,不是“多开几座矿”,而是谁能重建完整的中游加工能力。很多人把稀土理解成“矿产外交”,其实更准确的说法是:谁捏住中游,谁就捏住了别人“有矿也干不成”的命门。

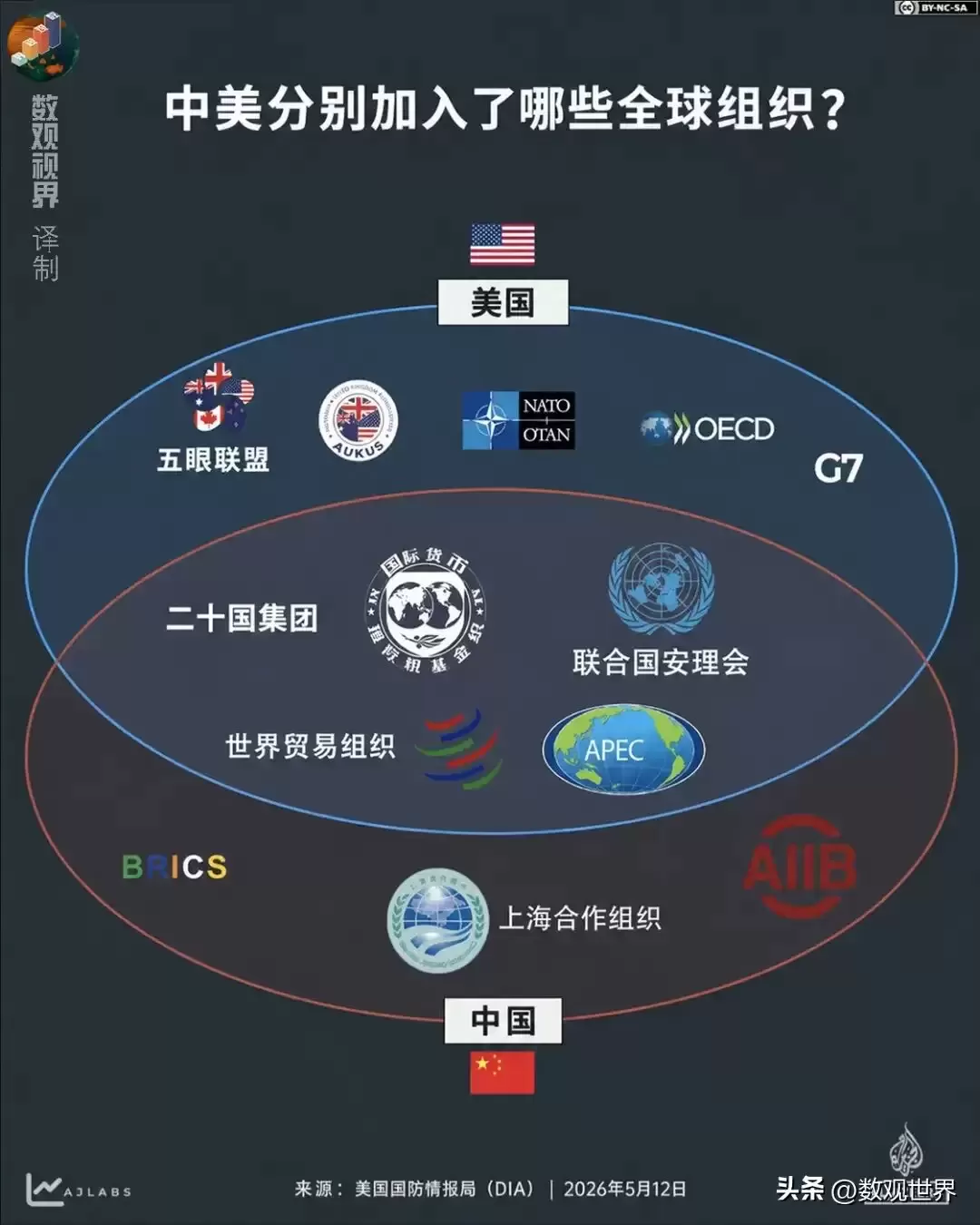

9.全球组织与增长模式有何不同?

中国所在的金砖BRICS已扩容至11国,上合SCO有10个成员国。美国则处于北约NATO32国、经合组织OECD38国、G7、AUKUS等制度网络中心。

IMF曾指出中国2024年增长“主要受到外需支撑”;特朗普则在2025年推出“America First Trade Policy”突出关税、双边谈判和产业回流。如果把前面几张图比作硬实力对比,那么这张图讲的就是体系实力的博弈。中国正在把自己放在“全球南方、产业合作、基础设施融资和替代性多边机制”的中心。美国则仍牢牢占据“富裕盟友、军事安全、制度标准和高端资本网络”的中心。

中国模式强调国家投资、产业规划、制造扩张和出口驱动。美国模式强调资本市场、技术平台、盟友体系和保护性回流。

未来世界很可能不是由一个模式通吃,而是两套体系长期并存、相互牵制。中美竞争接下来最重要的看点,不是某一场谈判谁占了上风,而是谁能把自己的增长模式成功输出。

11张图看完,一个印象越来越清晰:中美竞争的本质,是两个完全不同的系统在同一个时代里并行运转。

一个靠建设能力拉动世界,一个靠规则控制维持优势。谁更强,答案尚未揭晓。但有一点可以肯定——这套双系统的运转,将决定未来几十年全球格局的走向。

参考资料:

1.半岛电视台《US-China head-to-head: Explained in 11 maps and charts》,2026-05-13

2.World Bank WITS/UN Comtrade 与 WTO《Global Trade Outlook and Statistics 2025》

3.Lowy Institute 2025-01-26

4.IMF、U.S. Census、USTR、BEA 与 OEC

5.REN21《Global Status Report 2025》、Energy Institute《Statistical Review of World Energy 2025》与 IEA《World Energy Investment 2025》

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10