- 48小时新闻排行

- 7天新闻排行

| 楼市泡沫重现? 成也楼市,败也楼市。房地产行业占美国GDP的18%左右,对美国经济至关重要。楼市不但是重要的抵押品,影响企业信贷,同时作为家户财富的重要组成部分,房屋的价格直接影响着家户的抵押借贷能力,影响着家户的消费意愿,从而直接影响美国经济增长并进一步影响未来就业,收入,以及消费。尽管美国加息周期已经在路上,缩表也近在眼前,但市场仍然对美国经济的前景存在很大分歧,对其货币政策的走势也有很大分歧,其中一个重要着眼点是对楼市的前景看不透。2016年初我们曾经对美国楼市有详细的分析,当时认为美国楼市还有很大空间,现在看来,我们的判断非常准确。那么,站在当下时点上,在楼市已经接近危机前高点的情况下,美国楼市是春红褪去,还是春去夏来呢?

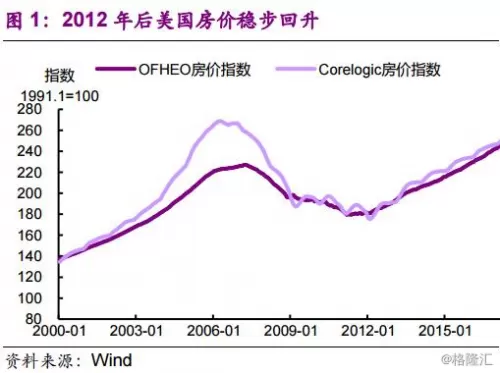

楼价重回危机高点 2012年是美国房地产市场复苏的拐点,随后迎来了连续6年的繁荣。OFHEO(联邦住房监督办公室)指数和Corelogic房价指数变动幅度虽略有不同,但均表明美国地产价格自2012年低点已持续回升超过37%(图1),已经接近或超过历史最高位置。全美各区域跟随本轮房价的复苏,波动虽有差异,整体的趋势却非常相近(图2)。其中,西部地区波动幅度较大,次债危机时降幅最大,迅速回暖后稳步上升。东北部震荡最为剧烈,但回升势头也最为明显。中西部和南部相对美国整体来说波动较小,2012年后的上涨趋势最为明显,但近期稍有疲弱。美国楼价重新回到了历史高位,市场也开始担心美国房地产发展是否又开始催生了泡沫。

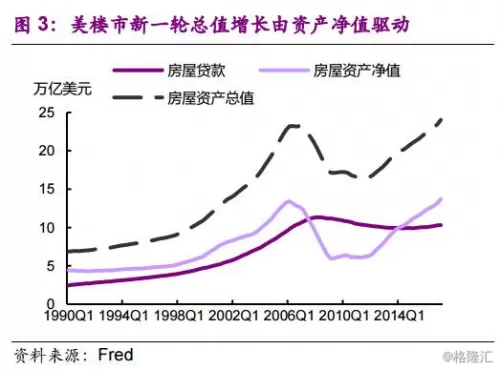

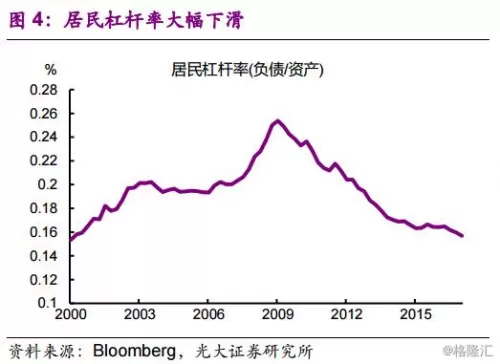

房贷风险无虞 去年一季度我们就判断,美国房地产行业整体风险较低,如今我们仍然维持同样的判断。虽然经过6年的持续增长,房价已触及金融危机前水平,OFHEO房价指数甚至已超过危机前最高点9%以上。人们开始担心房价上涨的背后是否隐藏着泡沫。然而杠杆率、购买力、金融信贷条件以及违约率四个方面的指标都显示美国房地产市场短时间重演信贷危机的可能性很低。 首先,与上轮次债危机不同,本轮楼市总值上涨依靠资产净值增加,而非杠杆驱动。不同于2000年至2006年的房屋贷款和资产净值同时快速增长,2011年末,美楼市资产总值进入增长通道,资产净值从2011年开始大幅上升,而房贷余额自2007年开始下滑后稳定于相对净值较低的位置(图3)。因此本轮楼市总值增长主要是由房屋净值上升驱动。房贷占大头的居民杠杆率下降至2000年以来的最低位(图4),正说明美楼市杠杆率下降,地产泡沫风险较低。

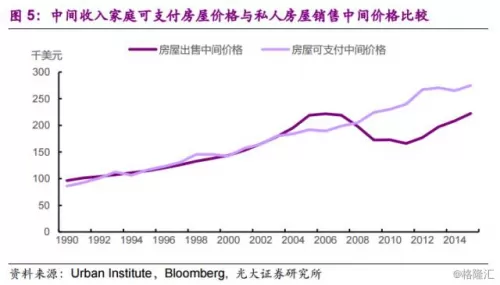

其次,家庭购买力超平均房价[1],显示美国楼市信贷泡沫特征较弱。当房地产投机属性远超居住属性时,一个重要的特征就是房屋价格往往超过人们的支付水平。2004-2007次债危机前后就是地产信贷泡沫膨胀的典型,当时房屋出售中间价格就远高于可支付中间价。人们借助杠杆而非固定收入来为购买房产融资,这使房屋价格高于实际支付能力。然而随着房价的回落,自2009年以来,人们中间收入增长开始赶超房价增长(图5)。 房屋的可支付中间价格开始高于房屋出售中间价格,显示了房产市场价格上涨中泡沫风险较低。同时也反映了次债危机之后银行对房地产行业惜贷,人们购房意愿较低。不过随着房价上升,房屋可支付中间价格与房屋出售价格出现了小幅收窄的迹象。按照历史经验,这两者价格应当相对接近,整体来看房价未来仍然有上升的支撑。2017年以来,随着全球近经济的复苏,银行系统的借贷限制逐渐放宽,美国成屋销售率也在7月迎来首度上升,人们购房信心持续上涨,预计房屋的购买力与房价水平会在未来基本相当,这也预示着美国楼市价格仍然具有上涨的空间。

最后,金融监管把关,严格的贷款信用条件也限制了美国楼市信贷风险的累积。次债危机之后,美国政府强化了金融监管,颁布了《金融监管改革法案》,新成立了金融稳定监管委员会,以及消费者金融保护局,并且颁布了更趋严格的宏观审慎法令法规。这些政策进一步降低了美国房地产体系的系统风险。2009以后年银行房贷信用条件要求变得更为审慎严格,即使2016年开始由于市场向好,银行放宽信贷有求,房贷要求仍然高于信贷危机前水平,比如2017年平均批准房贷的信用分数为720,依然高于次债前的716分(图6),并且2017年7月份批准房贷的平均信用分数还环比略有上调。严格的贷款信用条件有利于降低美房贷市场的系统风险。

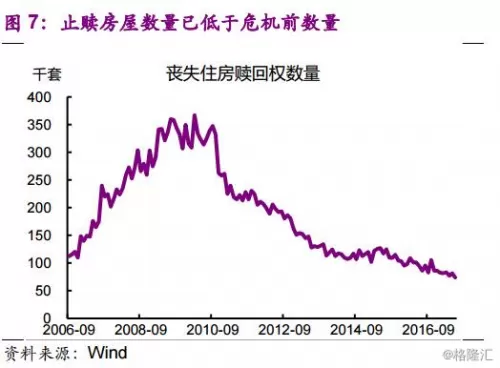

因此并不意外,当下我们观察到房市违约率远低于危机前水平。由于失业率下降,工资上升,房价回暖,以及房贷市场的严格监管,房地产市场止赎违约现象大幅下降,丧失住房赎回权数量已低于次债危机前水平(图7),而新增房贷断供比例在不同等级贷款层级中虽有波动但整体下降至历史较低水平(图8)。低违约率有助于银行恢复信心,放宽贷款要求,从而推动需求拉高房价,进一步降低违约率,引导美国房地产市场进入“价格涨—信用涨—价格涨”的正反馈通道中。

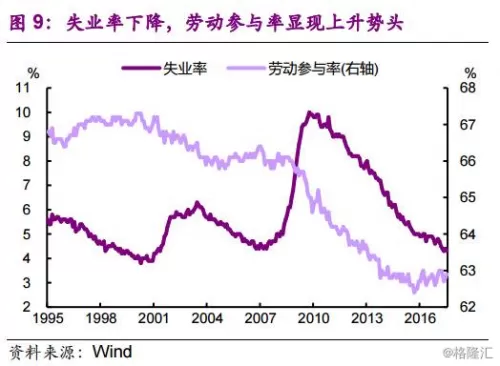

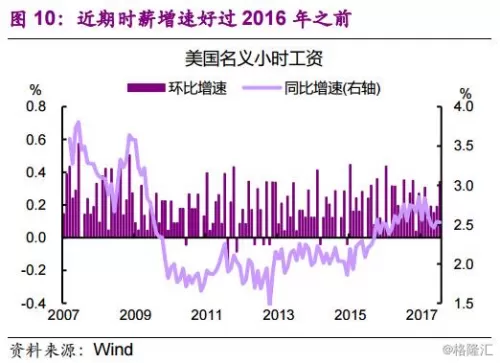

释放新需求 需求厚积薄发 去年首季,我们认为美国楼市正在累积巨大的需求,今年更多的证据显示美国房地产市场需求已经开始逐渐释放。 首先,美国劳动力市场稳定向好发展,提振购房需求。自2010年以来,美国劳动力市场失业率持续下降,2017年9月为4.2%,已降至次债危机前的最低水平。失业率稳定下降的同时,劳动参与率出现了上升的趋势。自2015年9月现低点62.4%之后,劳动参与率一直保持稳中向好的势头,近期稳定在63%左右(图9)。失业率和劳动参与率的指标共同向好发展,显示出美国劳动力市场还处于强劲上升通道中。随着就业市场改善,工资水平也逐步上升。2015年起,美国的名义时薪的同比增速出现明显的上升趋势,由原来2%左右的增速水平,上涨至2017年年初的2.8%(图10)。虽然近几个月增速有所回落,但仍然保持在2.5%左右(9月部分因为飓风原因为2.9%)。工资的环比增速也已经连续31个月保持正增长。名义工资的上涨推升了居民(特别是房屋初次购买者)的购买力,为房地产市场需求端注入新动能。

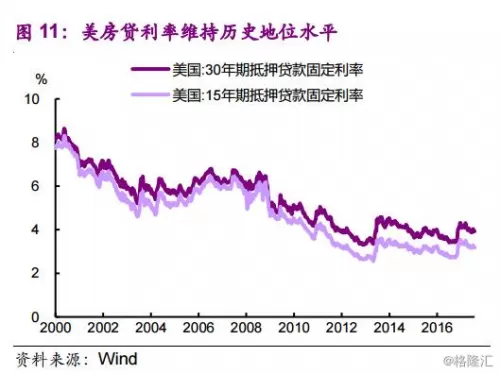

其次,近期美国房贷利率仍保持低位,但美联储的加息已经在路上,预期利率环境反转情绪越发浓厚,将加速需求潜能的释放。从2000年起房贷利率水平持续走低,2013年降至历史性低点之后一直维持在低位(图11)。较低的房贷利率对有购房需求的居民而言充满了诱惑——随着工资水平的上行和整体经济环境的改善,加上美联储上调利率的预期开始变得越发浓厚,人们更想把握住处在历史性低位水平的利率机会购房。需求的释放在房屋的空置率数据中也得到了体现。

免责声明:本网转载的文章仅为传播更多信息之目的,本网未独立核实其内容真实性,文章也不代表本网立场。如文章侵犯了你的权利,请联系我们修改或删除。本网提供的内容,包括并不限于财经、房产类信息,仅供参考,不构成投资建议;本网内容,包括并不限于健康、保健信息,亦非专业意见、医疗建议,请另行咨询专业意见。本网联系邮箱:contact@cacnews.ca  |

科技 昨天 18:08

国际 昨天 18:08

旅游 昨天 14:56

加拿大 昨天 14:48

加拿大 昨天 14:43

加拿大 昨天 14:38

恐怖! 妻子私密照散播 大温夫妻35刀捅死情夫 被判误杀罪!

温哥华 昨天 12:57

加拿大6月商品贸易顺差扩至39亿加元 加元走弱 推高账面数据

加拿大 昨天 12:51

关注获得及时、准确、全方位的新闻消息

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10