日本央行还没开会,日本舆论已经先吵翻了。有人质疑:“利率还没宣布,为什么媒体已经认定要加息?”有人担心:“加息消息都出来了,日元怎么还趴在160附近不动?”还有人愤怒地表示:“日本经济政策为什么总要看美国脸色?”

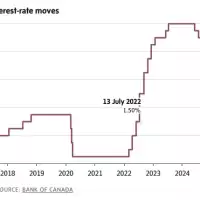

6月15日至16日召开的日本央行会议上,政策利率将从0.75%上调至1.0%,创下1995年以来31年新高。就在会议召开前夕,日本央行总裁植田和男突然因病住院,由刚刚出院不久的副总裁内田真一临时主持。这也引发日本央行不承担加息后果的猜想。美国财政部长贝森特却频繁与日本高层接触,对日本货币政策表现出强烈关注。关键是这家伙当年,参与了押注安倍经济学和日元贬值的交易,赚了超过10亿美元。所以这场加息大戏之后会出现什么事真不好说。

此前日本机构投资者今年2至3月已经净卖出超过5万亿日元美国国债。为什么一场日本加息,会让美国如此紧张?

日本出现罕见异象,美国嗅到了危险

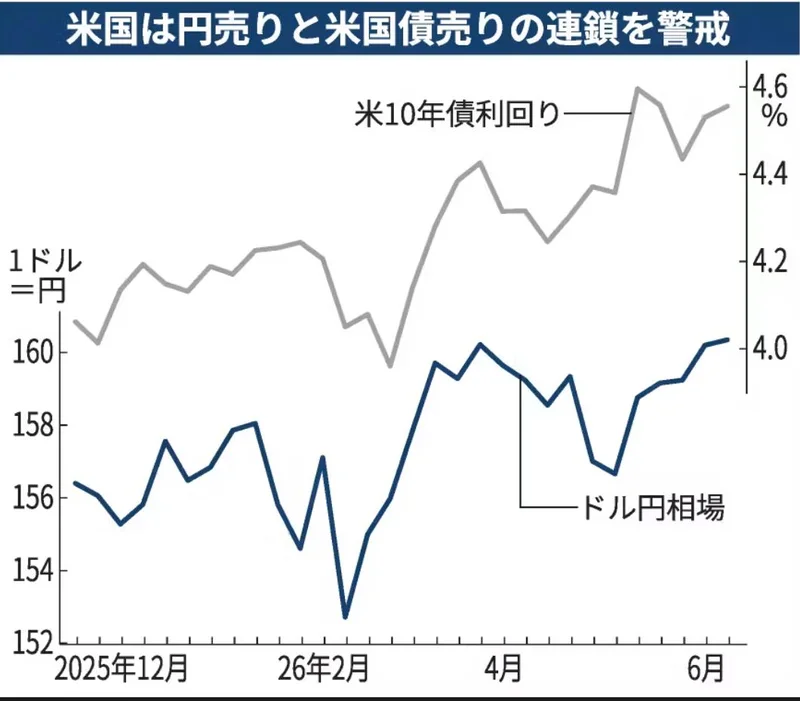

美国之所以如此关注日本加息,源于今年1月出现的一幕反常现象。当时,日本40年期国债收益率首次突破4%,创下历史新高。按正常逻辑,利率上升会吸引资金回流,本币应该升值。但现实却恰恰相反:日本国债收益率大涨的同时,日元一路跌到1美元兑159日元附近。

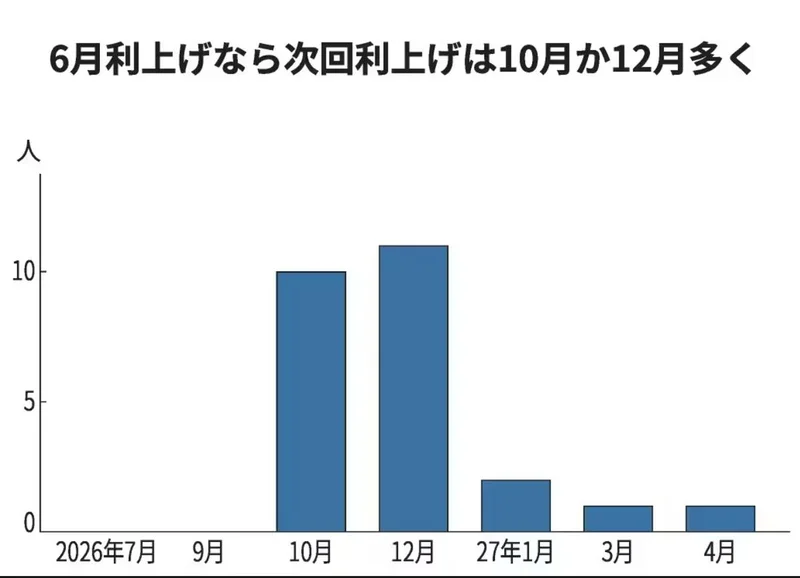

这种“利率上涨、货币反而贬值”的情况,在成熟经济体并不常见。美国财政部长贝森特当时形容,日本债券市场出现了“六西格玛级别”的异常波动。所谓六西格玛,意味着百万次中仅会出现几次的极端情况。当然,市场普遍预期,如果今年6月份加息了,那么由于政策需要时间观察效果,下一次加息大概率不会马上到来,而是会等到同年的10月或12月。但如果还看不到效果,搞不好日本整个大的。

在华尔街看来,这不是普通的市场波动,而是投资者开始担心日本财政和经济前景的信号。因为当市场对一个国家的财政信用产生怀疑时,往往会同时抛售债券和货币。

很多分析人士因此联想到2022年的英国金融风波。当时英国国债和英镑同时遭到抛售,市场一度陷入混乱。美国担心的并不是日本马上会发生同样的危机,而是如果日元继续贬值、国债收益率继续攀升,日本这个全球第三大经济体一旦出现信用动摇,产生的冲击将远远超过当年的英国。

5万亿美债背后,美国为什么急着催日本加息?

如果只是日本自己的问题,美国未必会如此紧张。但问题在于,日本是美国国债最大的海外持有国之一。一旦日本金融市场失稳,最先受到冲击的很可能就是美国国债市场。

今年以来,贝森特频繁与日本政府和日本央行高层接触,甚至推动举行罕见的美财长与日银总裁单独会谈,核心目的都指向一个问题——稳定日元。

日本财务省数据显示,今年2月至3月,日本机构投资者净卖出了超过5万亿日元(约310亿美元)的美国国债。花旗集团进一步警告,如果日元持续贬值、利率持续波动,日本资金回流本土的速度可能加快,甚至引发高达1300亿美元规模的美债抛售。

对于债务规模高达36万亿美元、又面临高利率压力的美国来说,这显然不是一个好消息。一旦大量美债被抛售,美国长期利率可能进一步上升,融资成本和经济压力都会加大。

贝森特曾是华尔街著名投资人,据称在2013年安倍经济学时期通过做空日元获利超过10亿美元。如今身份转换后,他却成为最希望日元稳定的人之一。因为在美国财政部长的位置上,他最担心的已经不是日元涨跌,而是日本资金继续撤离美国国债市场。

植田缺席,日本加息大戏迎来“代理主帅”

就在市场普遍认定日本将加息之际,日本央行却突然传出消息:总裁植田和男因病住院,将缺席6月会议后的记者会。这意味着,这场时隔31年的1.0%加息,将由副总裁内田真一站上前台。

内田并非普通“替补”。他长期负责日本央行政策设计,曾深度参与黑田时代的大规模宽松政策,被视为实际主导政策讨论的关键人物。而更具戏剧性的是,他本人刚刚结束长期治疗,于5月底才正式复工。

摆在他面前的是一道两难题。数据显示,日本5月企业物价指数同比上涨6.3%,创下近三年来最大涨幅,通胀压力仍在上升;但与此同时,日本10年期国债收益率一度升至2.8%,债券市场波动明显加大。

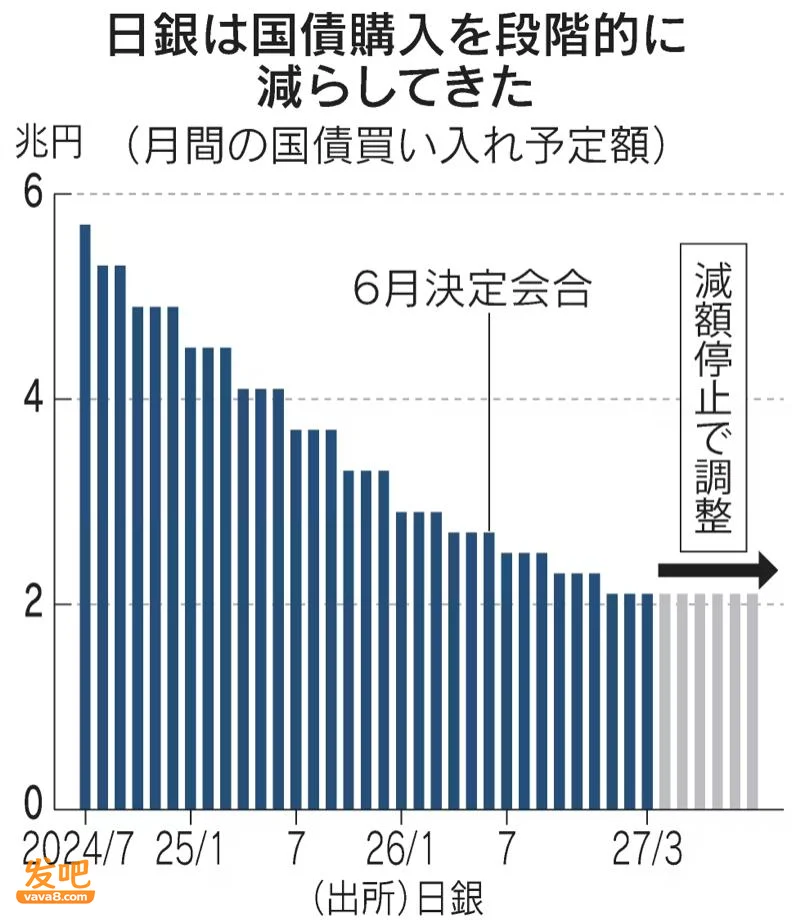

因此,日本央行一边准备将利率提高到1.0%,一边又计划在2027年停止缩减国债购买规模,维持每月2.1万亿日元购债,相当于一手踩刹车、一手扶方向盘,尽量避免债市失控。

市场真正关注的,其实不是这次加息本身,而是内田会不会释放“继续加息”的信号。如果态度偏谨慎,市场可能认为日本央行后续动作有限,日元再度跌破160甚至冲向162的风险也将明显上升。

美国真正担心的,是日本把自己带进坑里

表面上看,这是一场日本央行的加息会议。但从美国财政部的频繁表态、贝森特的亲自奔走,以及市场对日元和日本国债的高度敏感来看,美国真正关注的已经不是0.25个百分点的加息本身。

美国担心的是,日本正在走到一个危险的十字路口。

一边是持续上涨的通胀压力。5月份日本企业物价指数同比上涨6.3%,能源和原材料价格仍在向全社会传导。另一边则是全球最高水平之一的政府债务,以及不断攀升的国债收益率。

对于日本来说,不加息,日元可能继续贬值;加息过快,又可能推高财政负担和债务风险。无论向左还是向右,都不轻松。

日本已经不是一个普通经济体。它既是全球第三大经济体,也是美国国债最大的海外持有国之一。一旦日本金融市场出现剧烈动荡,不仅会冲击日元和日本国债市场,还可能波及美国债市和全球资本流动。

因此,贝森特反复强调日银应关注通胀、推进政策正常化,本质上不是在替日本操心,而是在保护美国自己的金融安全。本周的加息其实只是开始。市场真正关注的,不是利率是否升到1.0%,而是日本能否在控制通胀、稳定汇率和维护债市之间找到平衡。

如果成功,日本将迈出摆脱“失去三十年”的重要一步;如果失败,美国最担心的事情或许就会发生——不是日本不加息,而是日本把自己一步步带进更深的坑里。

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10